El ahorro de los españoles: ¿somos buenos inversores?

El ahorrador español apuesta cada vez más por el riesgo en sus inversiones

Cuenta la leyenda que el inversor español es conservador y que suele recurrir a los productos ‘de siempre’, a los clásicos que le dan confianza, aunque apenas le den rentabilidad. Esa falta de rendimientos positivo se compensa por la tranquilidad que le da saber que no está asumiendo riesgo y que, por tanto, sus ahorros están seguros, aunque lo cierto es que se está enfrentado a otro riesgo importante: el de no cubrir la inflación y perder poder adquisitivo dentro de unos años.

Cuando pensamos en nuestras finanzas y ponemos el foco en nuestros ahorros nos enfrentamos a varias cuestiones: ¿será suficiente con la cuantía que estoy ahorrando? ¿Cuánto tiempo tendré que seguir ahorrando? ¿Estoy invirtiendo bien mi dinero? Y la respuesta a todas estas cuestiones siempre depende de los objetivos vitales y financieros y del horizonte temporal que maneje cada inversor.

Con todo, al analizar cómo es el perfil del ahorrador español, debemos hacer una radiografía de cómo ha cambiado el escenario: la crisis financiera del año 2007 ha hecho que ahora muchas familias gestionen sus ahorros de una forma diferente. Y a esto hay que añadirle que cada vez hay más cultura financiera y mayor interés por la inversión.

En este contexto, hay que poner sobre la mesa los últimos datos que ha publicado el Banco de España sobre la riqueza de los hogares, que se ha situado al cierre del primer trimestre del año en 2,13 billones de euros. Y, aunque esta cifra supone una caída del 0,9% respecto al cierre de 2017, el incremento desde que estalló la crisis es de casi el 40%. Además, el proceso de desendeudamiento de las familias ha seguido su curso, hasta alcanzar el 65,6% del PIB, es decir, 0,4 puntos menos que a finales del año pasado.

¿A dónde va el dinero?

El destino de los ahorros de los hogares españoles pone de manifiesto que, aunque sigue predominando la cautela y la inversión conservadora, cada vez hay menos aversión al riesgo. La figura de los depósitos a plazo, que hace unos años era el destino predilecto del dinero de los españoles, está perdiendo fuelle, en favor de los fondos de inversión y sicavs, que desde el año 2011 no han dejado de crecer.

Los últimos datos de Inverco, correspondientes al primer trimestre de 2018, reflejan que la inversión de las familias en IICs (fondos de inversión y sicavs) ya es superior al ahorro en depósitos a plazo. En concreto, los depósitos a plazo representan el 9,5% del total del ahorro -han bajado por primera vez del 10%-, mientras que los fondos y sicavs suponen el 15%, después de subir un 2,5% durante el primer trimestre del año.

Además, y solo en el último año, el ahorro a plazo ha caído un 21,5%, mientras que los fondos de inversión son los vehículos que más peso ganan, al crecer un 10%, una tendencia que se lleva experimentando desde finales de 2017, cuando los fondos de inversión nacionales cerraron el año marcando máximos históricos, con un patrimonio de 262.847 millones de euros.

En cambio, la situación de los depósitos a plazo ha vivido la evolución contraria. En el año 2008, a comienzos de la crisis financiera, el dinero que estaba depositado en estos vehículos ascendía a los 434.442 millones de euros, mientras que ahora, la cifra al cierre del primer trimestre es de 203.691 euros.

Estos datos reflejan que la distribución del ahorro está cambiando: el inversor español apuesta cada vez más por el riesgo para sacarle más partido a su dinero. Es decir, se está alejando de los productos tradicionales que, en la actualidad, con los tipos de interés en mínimos, apenas dan rentabilidad, y está mirando hacia otros productos de inversión que ofrecen retornos positivos.

Y, aunque este cambio de tendencia se está palpando ya, el grueso del ahorro de las familias -un 40%-, todavía está en efectivo y depósitos, un dato que explica que, aunque cada vez se mira más hacia el riesgo, el inversor medio español sigue siendo conservador.

El resto del ahorro se reparte en inversión directa (26,55%), con un 20,8% en renta variable y un 1,6% en renta fija. Los seguros representan un 11,1%, los fondos de pensiones un 5,5% y los créditos un 0,6%.

¿Cómo rentabilizamos nuestro ahorro?

Antes de poner nuestro dinero a trabajar y acudir a los mercados, debemos realizar un ejercicio de planificación financiera para poder saber cuál es la rentabilidad objetivo que necesitamos y, en función de ello, invertir nuestro dinero. Conocer qué queremos conseguir con el ahorro que estamos invirtiendo, cuantificarlo y pensar en el tiempo que tenemos para cumplir con nuestros objetivos, nos ayudará a invertir mejor nuestro dinero y, en consecuencia, a que la cantidad final que obtengamos sea mayor.

Para maximizar la rentabilidad que nos van a dar nuestros ahorros, lo primero que debemos tener claro es que, si disponemos de tiempo, cuánto más arriesguemos con nuestra inversión, más retornos positivos obtendremos. En cambio, si optamos por dejar nuestro dinero inmóvil, con el paso de los años nos vamos a enfrentar a un gran riesgo: no cubriremos la inflación y perdemos poder adquisitivo a media que los precios vayan subiendo.

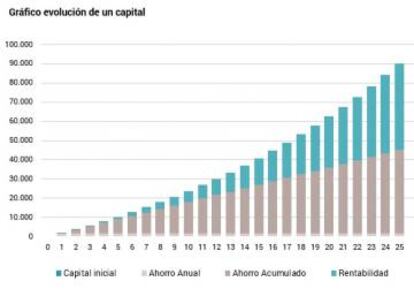

Por ejemplo, un inversor que tenga un horizonte temporal de 25 años y que invierta cada año 1.800 euros (ahorro mensual de 150 euros), si decide asumir algo de riesgo y opta por una cartera que le dé un 5% de rentabilidad (es decir, superar en 3 puntos a la inflación), al cabo de esos 25 años habrá obtenido un capital final de 90.200 euros.

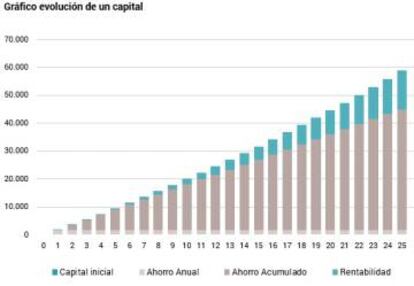

En cambio, si ese mismo inversor, con el mismo ahorro y plazo, decide ser conservador y no asumir ningún riesgo e invertir simplemente para igualar la inflación (2% de rentabilidad), la cantidad final que obtendrá será casi un 35% inferior (58.800 euros).

Asumir más riesgo implica obtener unas rentabilidades finales más elevadas. Y en este punto, el tiempo, además, juega un doble papel puesto que, además de mitigar el efecto de la volatilidad a corto plazo, nos permite aprovecharnos del interés compuesto. Es decir, si realizamos aportaciones periódicas y reinvertimos los intereses que vamos cosechando, nuestro capital final será mucho mayor.