¿Cuánto cuesta (fiscalmente) alquilar o ceder un piso a un familiar?

“Prefiero alquilar mi piso a un familiar o conocido, que me lo cuidan mejor, aunque gane menos”. Esta es una frase que se escucha con mucha frecuencia. También hay casos en los que un padre alquila a su hijo una vivienda por debajo del precio de mercado, en parte, por ayudarle y hacerle el favor y, también, porque así cubre los gastos del inmueble.

En un momento en el que se vuelve a debatir si alquilar es mejor que comprar, si la inversión inmobiliaria compensa o si estamos volviendo a cometer los errores del pasado en lo que se refiere al ‘ladrillo’, y en plena campaña de la renta, es interesante conocer el coste fiscal de alquilar una vivienda a un familiar.

Para empezar, es importante tener en cuenta que, cuando el arrendatario o subarrendatario del inmueble es el cónyuge o un pariente, incluidos los afines, hasta el tercer grado inclusive del contribuyente, se establece un rendimiento (del capital mobiliario) neto mínimo. Y los parientes a considerar lo son tanto por consanguinidad, incluida la adopción, como por afinidad, cónyuges.

El grado de parentesco hasta el tercer grado, puede ser en línea directa o colateral, por lo que se incluyen las cesiones con el padre, abuelo, bisabuelo y con el hijo, nieto, bisnieto, así como las cesiones o arrendamientos de una persona con su hermano, sobrino y tío.

Y, ¿cuál es ese rendimiento mínimo que se utiliza para el cálculo de los impuestos que tendremos que pagar? Es el resultado de aplicar al valor catastral del inmueble el 1,1% (o el 2% si este no ha sido revisado) o, en general, el que resultaría de aplicar las reglas propias de la imputación de rentas inmobiliarias. Y, como regla de valoración, no admite prueba en contrario.

Es decir, el ingreso mínimo que el arrendador debe de incluir en su declaración de la renta es el que habría incluido en caso de que el inmueble no estuviese arrendado (imputación de rentas inmobiliarias).

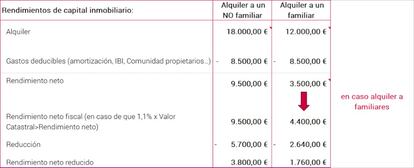

Vamos a verlo con un ejemplo. Imaginemos una persona que tiene una vivienda cuyo valor catastral es de 400.000 euros. En la actualidad, lo tienen alquilado por 1.500 euros al mes, pero se va a ir el inquilino y quiere saber que impacto fiscal tendría alquilárselo a su sobrino por 1.000 euros al mes, en lugar de alquilárselo, de nuevo, a un desconocido por 1.500 euros. Para hacer el cálculo, suponemos que los gastos deducibles ascienden a 8.500 euros anuales.

Tal y como se puede observar, el rendimiento neto en caso de alquilárselo a su sobrino es menor que el 1,1% del valor catastral, por lo que el rendimiento neto fiscal ascendería a 4.400 euros. Tras la reducción del 60% al ser vivienda, el rendimiento neto reducido tributará en la base general al 19-45%.

Si el alquiler se realizase al precio del mercado y supera la cantidad que determina la imputación de rentas, el cálculo se realizaría de la misma manera que si no se alquilase a un familiar.

Antes de alquilar una vivienda, conviene determinar el impacto fiscal que tendría dicho alquiler en la declaración de la renta.

|

Si quieres saber más, descarga el "Especial renta":

"Los inmuebles en la declaración de la renta"

|

| Descargar |