La revalorización de las pensiones

Las pensiones y, más en concreto, cómo deben revalorizarse cada año están en el centro del debate social y político en las últimas semanas. Los pensionistas han realizado una serie de protestas en contra de la subida del 0,25% que se ha aplicado este año a la renta que reciben de la Seguridad Social, reclamando que las pensiones se actualicen anualmente con la inflación, para evitar la pérdida de poder adquisitivo.

Esta subida del 0,25% es la mínima establecida por ley tras la reforma de 2013, que establecía que las pensiones se incrementarían cada ejercicio aplicando el factor de revalorización. Sin embargo, tras las manifestaciones de los últimos meses, el Gobierno (para sacar adelante los presupuestos generales) y el Pacto de Toledo están dispuestos a recuperar el IPC como indicador para determinar la subida anual de las pensiones, dejando atrás el índice de revalorización. Lo que se está negociando en estos momentos es que la evolución de las pensiones esté vinculada, además de a la inflación, a otros indicadores, aunque es una cuestión que todavía no está cerrada.

Para entender de qué se está hablando en los medios en las últimas semanas, vamos a repasar las reformas que se hicieron en 2011 y 2013 para garantizar la sostenibilidad del sistema público de pensiones, que iban a provocar un recorte de las mismas.

En 2011, se aprobó retrasar la edad legal de jubilación, ampliar el número de años para recibir el 100% de la base reguladora, así como el numero de años considerados para realizar el cálculo de la pensión. Esto se mantiene. Además, en dicha reforma, se hablaba de la posibilidad de incluir reformas adicionales, que, efectivamente, se aprobaron en 2013, cuando se introdujeron el citado factor de revalorización y el factor de sostenibilidad.

|

Guía Abante "Jubilación más que un plan de pensiones" ¿Cómo será nuestra pensión? ¿Cuáles son los productos más indicados para cada uno?

|

Revalorización de las pensiones

Este factor, que es el que estos días se está negociando eliminar, depende de varias cuestiones:

-El número de pensiones contributivas del sistema de la Seguridad Social.

-La variación interanual de la pensión media del sistema en un año en ausencia de revalorización en dicho año.

-La evolución de los ingresos de la Seguridad Social.

-De un parámetro, revisable cada cinco años, que depende de los ingresos y gastos del sistema y que toma un valor situado entre 0,25 y 0,33.

En ningún caso el resultado puede dar lugar a un incremento anual de las pensiones inferior al 0,25%, ni superior a la inflación más un 0,5%.

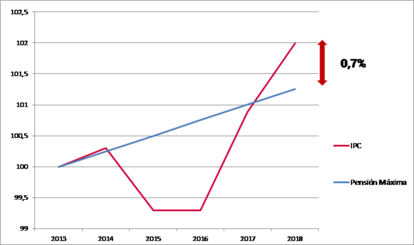

Así, desde 2013, las pensiones han subido un 0,25% cada año, pero como la inflación se situaba en niveles cercanos o inferiores a dicho incremento, no se había producido pérdida de poder adquisitivo. Sin embargo, en los dos últimos años la inflación ha vuelto a crecer y ese ha sido el detonante de las protestas que estamos viendo este año.

La tasa de variación anual del IPC de diciembre de 2017 fue del 1,1%. En enero, el índice se incrementó un 0,6%, en febrero un 1,1% y en marzo, un 1,2%. El indicador adelantado de abril muestra un aumento del 1,1%. Y el Gobierno ha pactado con el PNV una subida de las pensiones del 1,6% para 2018 y según la inflación en 2019 para todas las pensiones, excepto las mínimas, que ya se había acordado incrementarlas por encima de la inflación.

Factor de sostenibilidad

Por otra parte, la ley promulgaba que partir de 2019, la base reguladora (media de la cotización de las ultimas bases de cotización, actualizadas por la inflación) debe ajustarse a la baja en función de la evolución de la esperanza de vida. Al vivir más años, recibiremos anualmente una menor cantidad que generaciones anteriores (para cotizaciones iguales), dado que se entiende que el mismo dinero debe servir para cubrir esos años extra de esperanza de vida.

Como consecuencia de las negociaciones entre el Gobierno y el resto de los partidos, además de eliminar el factor de revalorización, como hemos comentado, también se ha propuesto retrasar la aplicación del factor de sostenibilidad hasta 2023. Y que la pensión de viudedad aumente del 52 al 56% en 2018 y al 60% en 2019.

Como hemos comentado en numerosas ocasiones, el sistema de la Seguridad Social en España es muy generoso. Tenemos en la actualidad una de las mayores tasas de sustitución de la Unión Europea y somos el segundo país más longevo, por lo que es necesario un consenso político que permita que el sistema sea sostenible en el largo plazo.