Trump tiene un plan claro

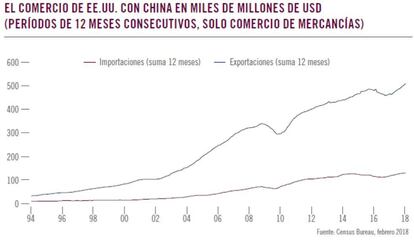

Trump tiene un plan claro, a medio plazo hasta las elecciones en EEUU de noviembre de este año y a largo plazo, para salir reelegido en las próximas legislativas. Su intención es lo que ha prometido: devolver la fe en el gran sueño americano con “América primero” y mejorar la capacidad adquisitiva del estadounidense medio, quien le ha votado. Además ha sido empresario y sabe lo que les afectan. Para ello pretende que crezca la economía, con más empleo y generación de riqueza. Aunque ha llegado a anunciar nuevos aranceles sobre importaciones de acero y aluminio a principios de marzo, sigue siendo un negociador y esto puede acabar en menos de lo que parece, aunque hay estar preparados ante la posibilidad de un giro más proteccionista, en particular a las importaciones chinas.

El caso es que todas las economías del mundo crecien de forma sorprendentemente fuerte y sincronizada, con el comercio recuperando, impulsado por el que se da entre economías emergentes. En este contexto EEUU vuelve a ser motor mundial, pues puede crecer en 2018 al 3% y en 2019 al 2,4%.

Pero el principal catalizador es la rebaja fiscal. La media de impuestos en OCDE está por encima de 24%. En EEUU estaba en 35% y va a bajar al 21%. De manera que prevemos que los beneficios en el índice S&P 500 aumenten este año entre 18 y 20% (en Europa entre 8 y 10%). Además, como en otras economías occidentales 70% del PIB de EEUU se debe al consumo, que esperamos crezca entre 2 y 3%, la inversión no residencial cerca de 7% -sin reforma fiscal sería 2,5%- y la inversión residencial 2,5%. De hecho las encuestas de directores de empresas implican que la inversión en capital fijo crece por encima del 10%. Además es previsible un aumento del gasto del gobierno tras que los líderes del Senado hayan acordado elevar el gasto público en 300.000 millones de dólares los dos próximos años, proporcionando otro impulso fiscal. Pero el déficit presupuestario está aumentando, de manera que EEUU no podrá reducir su ratio de endeudamiento. Mientras las exportaciones, al menos hasta el último trimestre de 2017 han seguido aumentando anualmente, a México al 10%, Alemania 12,5% e incluso a Brasil -cuya economía se está recuperando-. Entre otras cosas EEUU ya es el primer productor de petróleo mundial, gracias al fracking -con cuya técnica puede llegar a producir cinco millones de barriles diarios frente a una totalidad de once millones actuales, 103,5 mundialmente-. Este impulso exportador puede mantenerse con el dólar previsiblemente cambiándose con el EUR este año entre 1,20 y 1,25, es decir con competitividad a favor de EEUU.

Margen de uso de capacidad productiva

Incluso se vislumbra cierto crecimiento salarial. De todas formas en EEUU el desempleo generado últimamente es de menor calidad. A ello se añade que el uso de capacidad productiva está en 79%, frente a máximos del año 87, 88 y 97 cercanos al 85% y los niveles pre crisis del 81%. De manera que todavía tiene margen de utilización de capacidad productiva. Esto puede ayudar a explicar que no se haya generado inflación, además de que -dejando aparte educación superior o cuidado de niños-, numerosos productos y servicios son actualmente más baratos.

Por fin se normaliza la política monetaria

Ahora bien, esperamos tres subidas de tipos de interés además de la ya producida en marzo y dos adicionales en 2019. También hay que tener en cuenta que el primer mensaje del presidente de la Reserva Federal Powell ha sido distinto del de Yellen en su primera ocasión. Ha indicado que aunque hay activos en renta variable sobrevalorados no ve inflación en el conjunto de activos. El caso es que los tipos de interés a corto plazo de la Reserva Federal estaban entre 1,5 y 1,75% con inflación inferior a 2%, es decir reales negativos. Pero ahora, por fin, se está normalizando la política monetaria y los tipos de interés a corto plazo, dada la previsión de tres subidas de 0,25%, se pueden se situar en 2,5% este año, con inflación general 2,4% y subyacente -que es la relevante- 1,9%.

En conjunto prevemos que la inflación subyacente en EEUU suba solo moderadamente. Mientras Banco de Japón y BCE siguen lejos de su objetivo de inflación. De todas formas hay riesgos de inflación, que pueden originar preocupaciones respecto a la política de los bancos centrales. Así que conviene observar la reacción de los mercados a cualquier cambio en de la Reserva Federal u otro banco central los próximos meses.

Mientras prevemos que la curva de tipos de interés EEUU siga manteniendo la pendiente, de manera que conforme vaya subiendo la parte corta lo vaya haciendo la larga. Al respecto la facilidad para acceder a crédito de medianas y grandes compañías de EEUU es parecida a la 92-98 y 2004, relativamente fácil, aunque se endurecerá con las subidas de tipos de interés adicionales. Si suben menos será positivo para la economía y si suben más es porque la economía de EEUU estará recalentándose, lo que puede ser negativo. Por otra parte no esperamos subida de tipos de interés del BCE en 2018, aunque sí que termine su compra de activos y una subida de tipos en la euro zona en 2019.

Rentabilidades esperadas positivas para la renta variable en 2018

El caso es que, tras un periodo de baja volatilidad no visto desde 1928, por fin empieza a haber mayor volatilidad en los mercados y las valoraciones, tras las últimas correcciones -la venta masiva de acciones y bonos a finales de enero y principios de febrero se debió en gran parte a factores técnicos y pico de volatilidad por ventas automáticas- se han ido a niveles de hace dos años, 16,5 veces beneficios esperados en EEUU y 15 en Europa.

Así que seguimos cómodos con una posición positiva en renta variable y puede ser buen momento para tomar de nuevo posiciones. De hecho estamos positivos en acciones de Europa y EEUU en 2018. También vemos favorablemente la renta variable japonesa este año -las empresas japonesas pueden beneficiarse de que su Gobierno contemple bajadas de impuestos a las empresas dispuestas a aumentar de forma significativa los salarios y gasto en bienes de capital-.

En conjunto estimamos una rentabilidad en renta variable en el año entre 8 y 10%. De todas formas las expectativas de rentabilidad en activos respecto al pasado, con el aumento de tipos de interés, se han reducido, y conviene la gestión activa, pues hay poco margen de error por valoraciones. Una subida rápida y significativa de la inflación o guerra comercial cambiaría nuestra opinión positiva en renta variable, aunque no es nuestro escenario central mientras la inflación siga bajo control y el crecimiento continúe.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.