Vuelve la guerra de precios al seguro de coches con caídas del 10% en 2017

Los descuentos son mayores en las pólizas a todo riesgo con franquicia Se rompe la tendencia de repunte de precios iniciada en 2016

Los seguros de coches vuelven a bajar. La guerra de precios ha regresado a las pólizas para coches, motos y furgonetas. El año pasado la prima del seguro de automóvil se redujo en España un 9,6% respecto al año anterior. La rebaja de tarifas ha sido generalizada, tanto en seguros a todo riesgo como en seguros básicos.

Durante los años más duros de la crisis, la caída de precios en el sector aseguradora fue generalizada. Entre 2010 y 2014 la facturación en seguros de coches se redujo un 20%. En 2016 parecía que había cambiado la tendencia con ligeros repuntes de precios. Pero la alegría ha durado poco en el sector y la feroz competencia ha obligado a las compañías a aplicar nuevas rebajas.

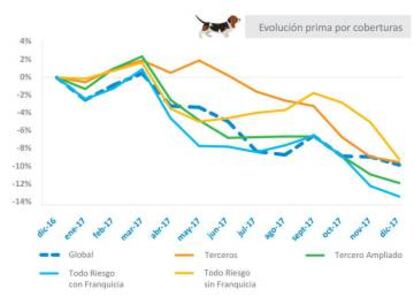

Los datos de precios de 2017 los ha recopilado la compañía de comparación de tarifas Rastreator (participada por Mapfre). En su índice de precios del seguro han detectado que las pólizas a todo riesgo con franquicia han caído un 13,1%, y las pólizas de seguros a terceros ampliado un 11,6%.

Por su parte, la prima del seguro a terceros básico se situó un 9,3% por debajo del precio del 2016, mientras que el coste del seguro a todo riesgo sin franquicia fue el que registró un descenso menos acusado, con un 9%.

Uno de los factores que ha agudizado la competencia ha sido la agresiva campaña de Mutua Madrileña "Por qué a mí", que apela a todos aquellos conductores a quienes les han revisado al alza su póliza. Varios directivos del sector han mostrado su disconformidad con esta estrategia de comunicación tan agresiva.

Rastreator ha explicado que la bajada de los precios del seguro fue más acusada en los últimos meses del año. "Aunque el pasado ejercicio mostró un decrecimiento generalizado en las primas del seguro de automóvil, sin embargo, analizando las diferentes variables vemos claras diferencias en ellas y entre los distintos parámetros analizados, que dan relevancia al gran trabajo en 'pricing' que hacen las aseguradoras para mantenerse en el mercado competitivo actual", ha explicado la directora de seguros de Rastreator.com, Itzal Atbide.

Grandes diferencias por edad

Según la compañía, la edad del conductor es uno de los factores del que depende el precio de los seguros. Las primas más altas las pagan los conductores más jóvenes, de entre 18 y 24 años, que disminuyen un 2,1%, aunque son un 44,7% más altas que la cuota que pagan el siguiente segmento poblacional, de 25 a 29 años, todo con datos referidos a la cobertura de terceros ampliada, que es la más contratada en España.

La prima de los conductores de entre 50 y 59 años descendió en 2017 un 17,3%, en comparación al año anterior, mientras que la de las personas entre 60 y 69 años decreció un 13,5%, y la cuota de los mayores de 70, un 12,9% menos.

Por su parte, el perfil novel ostenta la prima más elevada, un 50% mayor que la media del perfil siniestral, que son aquellos conductores que han tenido al menos dos accidentes culpables en los últimos 24 meses, aunque baja un 2,6% respecto a 2016.

"Los jóvenes siguen estando muy penalizados y en esta bajada generalizada de primas no están sacando provecho", ha destacado la responsable de comunicación de Rastreator.com, Eva Montero, durante la presentación del informe.

Por su parte, en cuanto a la tipología de los vehículos, las primas de los automóviles de uso profesional son un 49,1% más caras que los de uso ocasional. Además, son el único parámetro de uso cuya prima aumenta, un 2,9% más.

En cuanto a las comunidades autónomas, todas las regiones experimentaron bajadas en la prima de los seguros, excepto Ceuta y Melilla. Castilla y León, Aragón, Extremadura y Galicia fueron las comunidades donde el descenso fue mayor, más de un 15% en comparación con 2016.