A la enésima va la vencida, el crédito crecerá este año

Parece que esta vez sí, la financiación aumentará por primera vez desde la crisis

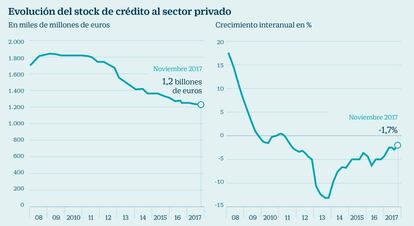

Los bancos esperaban que en 2017 comenzara por fin a crecer ligeramente el crédito, tras años en caída. Pero el desapalancamiento de las familias y las empresas ha seguido siendo superior al crédito concedido. Ya al comienzo de 2016 los banqueros vaticinaban el primer síntoma de mejora de la financiación desde que en 2010 comenzó a caer en picado y las tasas interanuales eran negativas. Aunque desde 2008 su crecimiento iba estrechándose como reflejo de la crisis económica y financiera que comenzó a detectarse.

Ahora, los banqueros están nuevamente convencidos de que ha llegado el momento de dar por concluida la crisis en todas sus facetas, incluida la de la caída del crédito, tras 10 años consecutivos con una desaceleración en la financiación de hogares y empresas.

“Este año creemos que ya veremos por primera vez desde el inicio de la crisis una mejora de los préstamos tanto en consumo como en empresas, que volverá a impulsar el crédito total, aunque muy ligeramente, solo unas décimas, o como mucho subirá un 1% en el mejor de los casos”, declaraba hace unos días un banquero en petit comité.

El aumento neto del volumen crediticio, y esto es opinión de los banqueros, vendrá del consumo y de las empresas

El año 2017 volverá a cerrar (los datos se publicarán en breve) con una caída inferior al 2% (incluidos dudosos), “pero se aprecia una clara mejoría apoyada por el crecimiento económico y el recorte del desempleo”, remarcaba también la semana pasada otro destacado directivo de una entidad financiera.

Incluso, la consejera delegada de Bankinter, María Dolores Dancausa, afirmó el pasado jueves en la presentación de resultados del banco correspondientes a 2017 que esperaba ya durante el presente ejercicio una subida del saldo crediticio del conjunto del sector. Aunque Bankinter ha sido durante la crisis la única o una de las únicas que ha logrado año tras año elevar la financiación de sus clientes. Durante el ejercicio que acaba de finalizar su saldo crediticio subió un 3,8%.

El Banco de España también ha detectado en el último trimestre del pasado año más optimismo en la concesión de los créditos e hipotecas, según la encuesta sobre préstamos bancarios realizado por el supervisor nacional en ese último trimestre.

Pero el aumento neto del volumen crediticio, y esto es opinión de los banqueros, vendrá del consumo y de las empresas, “las nuevas hipotecas, sin embargo, no lograrán aún compensar el crédito de la vivienda que queda por amortizar. No se firman tantas como para superar las concedidas antes de la crisis”, explica un banquero.

De cualquier forma, “nunca volverá a crecer el crédito a niveles del 20% o 25% como en los años predecesores a la crisis. Las subidas serán más moderadas. Además, hay que tener en cuenta que las grandes empresas acuden cada vez más a los mercados mayoristas para financiarse, algo que no ocurría hacía 10 años, explican los expertos.

Banqueros y expertos no creen que sea necesario en España nuevas fusiones locales, aunque las siga reclamando el Banco de España y el BCE

Al margen del moderado crecimiento del crédito, gran parte de los banqueros coinciden con los expertos en que no es necesario que se produzcan más fusiones en España. El número de entidades, ahora 12 (sin tener en cuenta las rurales) está bien, evita un oligopolio y “la competencia sigue siendo feroz”, coinciden un directivo de un destacado banco y un analista. “El número de entidades en España es ya bueno. Todas las firmas han hecho ya sus deberes, incluida Liberbank, que ha realizado una ampliación de capital exitosa, por eso no son necesarias nuevas operaciones domésticas de concentración.”, explica un importante ejecutivo financiero.

Dancausa también se suma a estas opiniones. Considera que no son necesarias más fusiones entre la banca española, ni estima que se produzcan. Otra cosa, mantiene son las fusiones transfronterizas.

Estas opiniones contrastas con las del gobernador del Banco de España, Luis María Linde, quien nuevamente la semana pasada insistió en las fusiones nacionales. “Hay lugar para más consolidación. Más consolidación, antes o después, va a ser necesaria y buena para el sistema y para la productividad”, recalcó Linde hace justo una semana.

Solo Abanca considera que puede haber oportunidades de compra o de fusiones en España, proceso en el que la entidad gallega estaría dispuesta a protagonizar.

Los accionistas de Popular deberán esperar a que el Tribunal General de la UE se pronuncie sobre los expedientes que pueden ser o no descatalogados como confidenciales

Y cambiando de asunto. Cómo es posible que los accionistas de Banco Popular puedan realizar alegaciones coherentes a la resolución de esta entidad intervenida y horas después vendida a Santander si el FROB niega los documentos de dicho proceso a la Audiencia Nacional alegando que la JUR (el equivalente al FROB pero europeo) los considera “confidenciales”.

El argumento de la institución europea es que “la divulgación de determinados documentos de carácter reservado y especialmente sensible identificados en el índice con la mención CONFIDENCIAL, podría suponer un perjuicio para el interés público en lo que respecta a la política financiera y económica de la Unión, la política de la resolución de entidades de crédito y la estabilidad del sistema de la Unión así como que también puede afectar a los intereses económicos y comerciales de Banco Santander en atención a las distintas obligaciones y responsabilidades asumidas en el marco del citado contrato vigente al día de hoy”.

En la misiva que el FROB remite a la Audiencia añade que “la revelación de dicha documentación (en relación al contrato de compraventa de Popular por parte de Santander) a terceros podría afectar a sus derechos o intereses legítimos” (a los de Banco Santander).

De esta forma, los accionistas de Popular deberán esperar a que el Tribunal General de la UE se pronuncie sobre los expedientes que pueden ser o no descatalogados como confidenciales.

De momento, la presidenta de la JUR, Elke König, aseguró ante la comisión de investigación de la crisis financiera y de Popular que se lleva a cabo en el Congreso de los Diputados, que iba a publicar antes de mediados de enero el informe de Deloitte sobre la valoración provisional que realizó sobre Banco Popular ante su resolución, y que derivó en que los accionistas y bonistas de la entidad perdieran toda su inversión.

Pero parece que sus declaraciones han sido baladí. Hoy día 29 de enero la JUR no ha publicado aún ningún dato más sobre dicho informe, ni Santander ha dado su consentimiento a su publicación en aras de la transparencia del proceso.

Archivado En

- Bankinter

- Banco Santander

- Banco de España

- Luis María Linde

- Opinión

- Banco Popular

- Grupo Santander

- Hipotecas

- FROB

- Mercado hipotecario

- Crisis financiera

- Reestructuración bancaria

- Organismos financieros

- Bancos

- Crédito empresas

- Política bancaria

- Créditos

- Mercados financieros

- Empresas

- Servicios bancarios

- Economía

- Banca

- Finanzas