Bankinter cierra el año con un beneficio récord de 495,2 millones, el 1% más

Dancausa dice que su tamaño “es bueno y suficiente” para hacer frente a la competencia Este ejercicio espera aumentar más su resultado recurrente y llegar en dos años a una rentabilidad del 15%

Bankinter ha estrenado la temporada de resultados en el Ibex 35 con unas cuentas algo mejores de lo esperado. Pasito a pasito. Esa es la trayectoria de Bankinter, único banco que cotiza en el Ibex 35 que ha crecido en España durante la crisis sin compras, y, pese a que es el más pequeño del Ibex, su objetivo es seguir con su misma estrategia. El tamaño de Bankinter es “suficiente y bueno. No tenemos pensado comprar nada. No tenemos nada en el radar”, explicó ayer la consejera delegada de la entidad, María Dolores Dancausa, en la presentación de los resultados correspondientes a 2017.

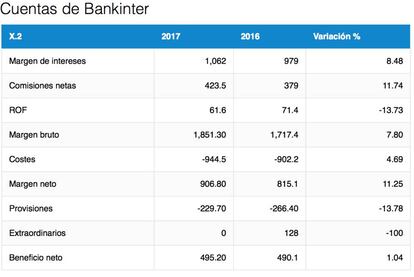

Bankinter cerró el ejercicio con un beneficio atribuido récord de 495,2 millones de euros, lo que supone un aumento solo del 1% en comparación con el año anterior, aunque este crecimiento está por encima de las previsiones de los analistas. Si se excluye Portugal, el beneficio en España suma 472,3 millones, el 20,2% más.

Dancausa insistió como en años anteriores que la entidad cuenta con los “mimbres” para que 2018 también sea “un buen año”, e incremente su beneficio “de forma recurrente y sostenida”. Bankinter explica que estos resultados se sustentan una vez más en el negocio de clientes. El margen de intereses crece el 8,5% a nivel de grupo, y el 5,2% en España. Eso sí, su filial Línea Aseguradora, cada vez es una parte más fundamental de sus beneficios.

Esta compañía cerró el año con unas ganancias de 112 millones de euros, un 6% más que un año antes, y ya aporta al margen bruto del grupo el 21%.

De la cuenta de resultados también destaca la contribución de las comisiones, que suman 423 millones, el 11,7% más que 12 meses antes, en gran parte por la mayor aportación de los fondos de inversión y de pensiones. Dancausa, de hecho, afirmó que los depósitos solo aportan el 18% de los recursos minoristas, el porcentaje “más bajo de la historia” del banco.

La entidad logró elevar el 5,2% la captación de recursos de clientes, que se situaron en 79.376 millones. De ellos, destaca el aumento de los recursos gestionados fuera de balance, como los fondos, que crecieron casi un 13 %.

Dancausa reconoció que tanto la crisis de Banco Popular, como la de Cataluña, y antes sucedió con la de las cajas de ahorros, ha beneficiado a Bankinter. La directiva explicó que durante las primeras semanas de octubre, tras el referéndum ilegal del 1 de octubre hubo “mucho movimiento e inquietud” en tre los depositantes catalanes, ya que “el dinero es miedoso”. Sin embargo, luego “se consiguió una cierta normalidad” , afirmó, para luego aclarar que tanto en el proceso catalán como en la crisis de Popular “no hemos sido proactivos en beneficiarnos “.

La consejera delegada de Bankinter quiso dejar claro que Cataluña es un “mercado importante para el grupo” y que su “apuesta es clara”, ya que representa el 14% de los ingresos. La ejecutiva insistió “queremos ver a Cataluña dentro de España”, para añadir es “un referente” para el conjunto del país, en todos los aspectos.

Bankinter ha sido casi el único banco que durante toda la crisis financiera ha mantenido el crecimiento del crédito. En 2017 cerró con un aumento de este capítulo en un 3,8%, tras situarse en 53.300 millones de euros, frente al recorte del 1,7% del sector a noviembre (último dato publicado por el Banco de España).

La rentabilidad sobre recursos propios (ROE) ascendió al 12,6% tras mejorar en 1,8 puntos básicos, “uno o el más alto del sector”, presumió Dancausa, quien recordó que su objetivo es situarlo en dos años en el 15%.

En cuanto a la solvencia, Bankinter terminó el ejercicio con un ratio de capital de máxima calidad CET 1 fully loaded del 11,46%, cumpliendo ya con todos los requisitos normativos, y del 11,83% en el CET 1 phase in, 6 puntos básicos más que en 2016 y “muy por encima” de las exigencias del BCE aplicables para Bankinter en 2018, que son del 7,125%. La entidad logró nuevamente mejorar la calidad de sus activos, tras reducir su tasa de morosidad hasta el 3,45% frente al 4,01% de 2016, porcentaje que cae al 3,06% si se tienen en cuenta solo las cifras de España.

Bankinter redujo su cartera de activos inmobiliarios adjudicados en 119 millones, y se situó en 411,6 millones de euros, de los que un 44% son viviendas ya terminadas.

Por áreas de negocio, banca de empresas fue la que más aportó al margen bruto, un 30%, un área que elevó el 30 % el saldo de su cartera crediticia, hasta los 22.900 millones de euros. Dentro de banca comercial, destaca que en banca privada, el patrimonio total sumó 35.000 millones de euros, un 12% más, en tanto que en banca personal alcanzó los 21.200 millones de euros, con 2.300 millones de patrimonio neto nuevo captados en el año.

Bankinter Portugal cerró su primer ejercicio completo consolidando con un beneficio antes de impuestos de 31,4 millones de euros y aportó el 7% de los ingresos del grupo.

Dancausa también anunció que la entidad firmará en los próximos días un acuerdo “muy bueno” sobre cajeros que le permitirá disponer de “muchos más”. Esta es una de las asignaturas pendiente de Bankinter, que hasta ahora tenía firmado un acuerdo con Banco Popular para que sus clientes utilizarán sus cajeros automáticos.

Bankinter mantendrá su política de repartir el 50% de su beneficio en dividendos en efectivo

Solo el 9% de los clientes operan únicamente en las oficinas

María Dolores Dancausa, afirmó en la rueda de prensa de resultados solo un 9% de sus clientes no son digitales. El resto, el 91% operan de forma digital por diferentes soportes. Pese a ello, la consejera delegada de Bankinter aseguró que en la entidad no quieren ser “una empresa digital, sino ser un banco digitalizado que ofrece cada vez mejores servicios online a sus clientes y ser más eficientes”. De esta forma se distancia de otros banqueros que apuestan por una transformación del sector bancario hacia otros negocios, sobre todo digitales.

u Línea Directa ha conseguido elevar el número de pólizas a 2,79 millones, con crecimientos del 7,3% en motor y del 13,5% en hogar. Las primas crecieron el 8% y sumaron 797 millones.

Dancausa citó los distintos retos a los que se enfrenta el sector bancario este año procedentes de distintos ámbitos, como la regulación, los ingresos, los gastos, los litigios, la revolución tecnológica, la ciberseguridad y la incertidumbre política que se puede derivar de Cataluña.

La banquera, no obstante, confía en que Bankinter podrá enfrentarse a estos desafíos, dado que conoce bien sus “fortalezas”. Además, espera que la buena marcha de la economía española impulse el negocio bancario.