2018: hay que pedalear

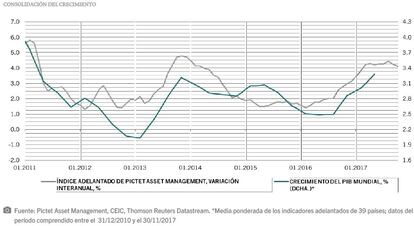

La gran sorpresa de 2017 es que todo ha funcionado extremadamente bien en los mercados financieros, tanto en renta variable como fija, mejor de lo esperado. Hay que tener en cuenta que ha sido el primer año en cinco en el que se han batido las expectativas de crecimiento de beneficios de las empresas, que han sido de doble dígito. Esto ha sido un motor importante que ha movido a los mercados.

La segunda sorpresa ha sido que los bancos centrales se lo han tomado con bastante calma y han seguido inyectando liquidez. No olvidemos que, aunque han estado anunciando medidas de reducción de estímulos monetarios, han inyectado en la economía mundial el equivalente a 12% del PIB, 2,5 trillones de dólares. Así que la política monetaria ha seguido siendo muy acomodaticia.

La tercera gran sorpresa es que ha habido más flujos de inversión en fondos de renta fija equivalentes a 350.000 millones de dólares, más que en renta variable, 300.000 millones. De manera que globalmente sigue prevaleciendo el perfil conservador, a pesar de que la renta fija y especialmente la deuda de gobiernos de mercados desarrollados ha pagado muy poco. De todas formas la expectativa de rentabilidades negativas en renta fija en 2017 no se ha cumplido.

2018: hay que pedalear

Einstein decía que la vida es como montar en bicicleta: para mantener el equilibrio hay que seguir pedaleando. En este sentido el inversor en 2018 va tener que pedalear, es decir, no pensar que sencillamente va poder dejarse llevar por la inercia. En 2017 el camino ha sido muy cómodo, sin muchas curvas y en 2018 seguirá habiendo cierta facilidad para moverse hacia delante, pero vamos a encontrar encrucijadas. Alguna nevada va a caer en este viaje y vamos a tener que ir preparados para alguna curva y cuesta.

Así, un factor que no teníamos en 2017, octavo año alcista en mercados de renta variable, es la volatilidad, que va a aumentar en los mercados. A ello puede contribuir el que la inyección de liquidez de los bancos centrales puede ser de 500.000 millones, la quinta parte que en 2017. Aunque no es previsible sorpresas en la comunicación de los bancos centrales, la realidad es que va a haber menos compra de bonos y menor liquidez. La cuestión es pues si el inversor privado va ser capaz de absorber esa parte que no van a comprar los bancos centrales. Ello puede crear cierta intranquilidad respecto a liquidez. Hay que tener en cuenta que hasta ahora los bancos centrales han actuado como compradores de última instancia de cualquier tipo de renta fija. Ahora hay que ver si hay demanda. El mercado de crédito puede verse afectado y determinado crédito empresarial encontrarse en una situación más complicada.

2018 va a ser el año de la gestión activa

Así que este año la volatilidad va a ser un factor muy interesante para los gestores activos. Vamos a ver cómo los gestores pasivos de fondos cotizados ETF e indexados se van a comportar en momentos de más curvas, cuestas arriba o cambios de tiempo en los mercados. Cuando todo va a favor es cuestión de dejarse llevar. Pero en 2018 hay que ser muy activos respecto a objetivos de rentabilidad y riesgo. Cuando la marea está alta todos tienen la misma cara, pero cuando baja se ven las vergüenzas. En este sentido 2018 va a ser claramente el año de la gestión activa.

En concreto hay que mirar muy de cerca la renta variable, siendo tremendamente selectivos en la búsqueda de oportunidades, pues no hay nada barato en términos absolutos sino relativos. Los valores tecnológicos e industriales lo han hecho muy bien en 2017, a diferencia de energía y telecomunicaciones. El sector tecnológico ha tenido un año extraordinario en 2017 y su índice global subido más de un 40%. Pero sigue siendo muy destacable su capacidad de generación de excedente de flujo de caja mediante modelos de negocio sólidos, con previsión de crecimiento en beneficios de doble digito en 2018. Amazon o Telcent acumulan 12.000 millones de posiciones netas de efectivo al año y el sector ofrece rentabilidad por dividendo del 5%, siendo menos vulnerable a un aumento de la rentabilidad de los bonos. Esto supone una oportunidad, eso sí de menor expectativa que en 2017, pero aún con crecimiento de doble dígito.

Además el sector financiero -único sector cíclico que parece barato- y de energía -cíclico rezagado de rentabilidad por dividendo del 4% con tendencia alcista en los precios del petróleo- pueden comportarse bien en 2018.

Ahora bien, hay que tener precaución con inversiones en las que todos los inversores van en la misma dirección. Ya ocurrió en 2017 con el exceso de posiciones alcistas en dólar respecto al euro, cuando el efecto ha sido el contrario.

Tecnología y medioambiente

Además para 2018 conviene alguna idea distinta, como inversión temática, en una amplia variedad de industrias, lo que facilita acceso a compañías que no están en los principales índices y es relativamente independiente del ciclo, como complemento de la inversión global en acciones. Puede ser una de las ideas estrellas en 2018. En concreto, basándose en la tecnología es posible invertir en todo tipo de sectores en los que empieza a ser motor de cambio. De hecho la tecnología puede ser punto de entrada en sectores en que no estamos acostumbrados a invertir.

Es el caso de la demanda de innovación en materia medioambiental, en áreas de uso más eficiente de recursos naturales y control de contaminación, mediante empresas con bajo impacto medioambiental que proporcionan soluciones tecnológicas ligadas al medio ambiente: cambio climático, eficiencia energética, infraestructura y agua o uso óptimo de recursos a medio y largo plazo. Estas compañías muestran crecimiento de ventas entre el 5% al 6% anual y de beneficios del 10% al 12%. También estamos trabajando en la temática de vida saludable, lo que está relacionado con alimentación, certificación y seguridad, turismo y hostelería y calidad de vida, así como respeto por el medioambiente y responsabilidad social, algo de lo que la nueva generación millenial es mucho más consciente.

Los inversores deben ser disciplinados

En cualquier caso hay que recordar a los inversores que la mejor manera de estructurar un ahorro es mediante carteras de fondos, con traspasos sin efecto fiscal. Ahora bien los inversores deben ser disciplinados. En primer lugar deben tener un objetivo de riesgo y rentabilidad, así como plazo de inversión.

Al respecto la puesta en marcha de la directiva europea Mifid II previsiblemente va a facilitar la mejora de la calidad en el asesoramiento. De hecho las reglas del juego han cambiado y el inversor va tener acceso a toda la información en relación con sus objetivos de riesgo y rentabilidad, con transparencia en costes. Para ello todas las entidades financieras en 2017 han estado trabajando muy duro en formación de asesores y definición de propuestas de valor en asesoramiento. De manera que cualquier inversor va poder estructurar su relación con las entidades financieras mediante contrato de asesoramiento, gestión discrecional de carteras o ejecución o compra directa de productos financieros. Además la oferta va a ser mucho más amplia, no sólo de fondos nacionales sino también internacionales.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam