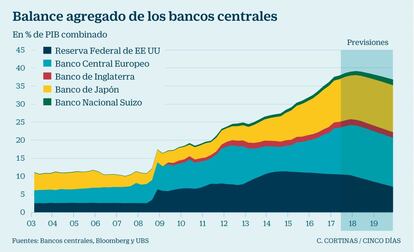

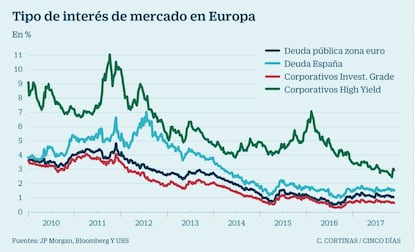

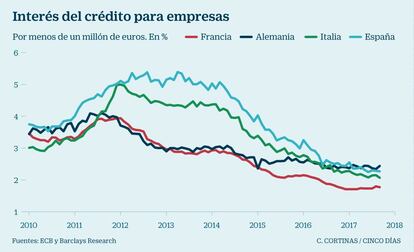

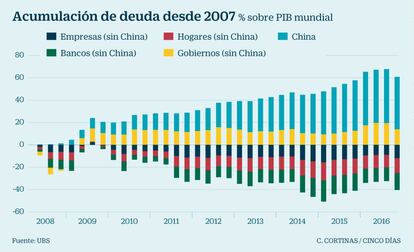

8 fotosAsí han cambiado la economía y los mercados los bancos centralesSus compras de deuda han servido para salir de la crisis, abaratar el crédito y sostener el rally del mercado y han creado también fenómenos como la volatilidad en mínimosNuria SalobralMadrid - 25 dic 2017 - 10:02CETCompartir en WhatsappCompartir en FacebookCompartir en TwitterDesplegar Redes SocialesIr a los comentariosAñadir Cinco Días en GoogleCompartir:WhatsappFacebookTwitterBlueskyLinkedinCopiar enlace