Las empresas españolas aceleran las emisiones de deuda antes de fin de año

Colocan cerca de 5.000 millones de euros en lo que va de mes de noviembre Apuran al máximo para financiarse y refinanciarse en el actual entorno de tipos de interés en mínimos

En noviembre se ha abierto una nueva ventana de liquidez en el mercado de capitales de la zona euro que las empresas españolas no han dudado en aprovechar. El entorno de nuevo se ha vuelto propicio para las emisiones de deuda, a lo que ha contribuido un cúmulo de factores.

La tensión política en Cataluña ha remitido y si bien no había llegado a provocar un repunte inquietante de la prima de riesgo, tampoco invitaba a tantear el mercado, en especial en el caso de los bancos. La temporada de resultados era otro obstáculo para emitir en octubre, ya que establecía un período de restricción previo a la fecha de la presentación. Y a finales de octubre se ha despejado además la gran duda que pesaba sobre los inversores: cómo iba a abordar el BCE el inicio de la retirada de estímulos.

El anuncio de Draghi de que las compras de deuda se reducirán a la mitad en enero y se prolongarán hasta al menos septiembre y su compromiso con un entorno de tipos bajos y abundancia de liquidez durante todo 2018 tranquilizaron al mercado. Y ha sido el principal motor para reactivar las emisiones de deuda de las empresas españolas. Así, en lo que va de noviembre, han emitido deuda –incluyendo a la banca– por 4.825 millones de euros. “Estamos viendo de nuevo a los emisores españoles aprovechando la ventana que el mercado de bonos sigue ofreciendo antes del final del año” señala Francisco Chambel, responsable de mercados de deuda de UniCredit España.

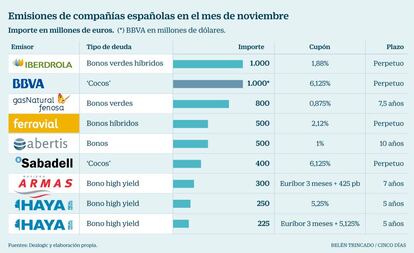

Las colocaciones realizadas en los últimos días han registrado fuerte demanda y han permitido hitos como las emisiones de deuda híbrida de Ferrovial e Iberdrola. Se trata de un tipo de colocación perpetua y en caso de default es el primer título de deuda con el que responder ante los acreedores, con lo que las exigencias de rentabilidad por parte de los inversores suelen ser mayores. Aun así, Iberdrola ha logrado colocar 1.000 millones de euros con un cupón anual del 1,88% –cerca del 1,54% del bono español y en la primera emisión de bonos híbridos verdes– y Ferrovial, 500 millones de euros al 2,12%. Sus emisiones siguen la estela de la colocación realizada en octubre por Danone, que logró el interés más bajo hasta el momento en una colocación híbrida por 1.250 millones de euros al 1,75%.

“Los bajos costes de emisión no son una novedad. Hay mucha liquidez en el mercado, que ha recibido un mensaje de tipos bajos muy continuista por parte del BCE”, explica David Ardura, gestor de renta fija de Gesconsult.

BBVA y Sabadell también se han animado con el tipo de deuda más cara para un emisor bancario, los bonos contingentes convertibles (cocos), que se convierten en capital en el momento en que el nivel de solvencia de una entidad desciende de un determinado nivel. Los bancos están acudiendo al mercado no tanto por una necesidad de financiación sino por exigencias regulatorias, pero las últimas emisiones van a servir también para abaratar el coste de financiación de colocaciones previas. Así, BBVA ha lanzado este mes 1.000 millones de dólares en cocos al 6,125%, que servirán para refinanciar la primera de estas emisiones lanzadas por el banco, en 2013, y a un tipo muy superior, del 9%.

Abertis también ha aprovechado para refinanciar deuda con una emisión a 10 años por 500 millones al 1% y para lanzar una oferta de recompra de bonos existentes a mayor coste.

El buen momento de mercado explica también los preparativos que ha puesto en marcha Prosegur Cash para hacer su primera emisión de deuda, que rondará al menos los 500 millones de euros.

La visión de los compradores

Fuerte demanda. Las emisiones registradas estos días han registrado sobredemanda: en la de Iberdrola superó en 3,3 veces la oferta; en la de bonos de Gas Natural casí duplicó la oferta y la de cocos de BBVA llegó a registrar peticiones por 7.000 millones de dólares que se redujeron finalmente a los 5.000 millones, cinco veces lo adjudicado.

Falta de alternativas. Los bajos tipos de interés de las colocaciones no disuaden sin embargo a los inversores. “Hay mucho apetito porque hay falta de alternativas y hay que estar invertido. Aunque es también momento de ser cuidadoso”, señala David Ardura, gestor de Gesconsult, que prefiere una emisión de deuda a tipo flotante, como la lanzada por Naviera Armas, a una emisión perpetua a bajo interés.