Regalos por traspasar el plan de pensiones: ojo con la letra pequeña

Un plan de 40.000 euros puede pagar 4.000 euros en comisiones en siete años Los planes más conservadores están tiendo pérdidas en el último año

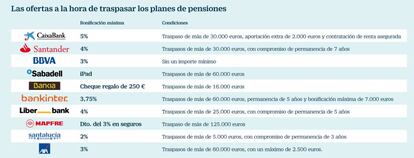

El regalo por traspasar el plan de pensiones a otro banco es un clásico de las Navidades. Antes se ofrecían baterías de cocina y jamones. Ahora predominan los iPad y el dinero en metálico, que puede llegar a 7.000 euros. Pero estos obsequios tienen una cara oculta: los compromisos de permanencia y las comisiones excesivas.

En un entorno de tipos bajos, donde los planes de pensiones más seguros son incapaces de ofrecer retornos superiores al 0,5%, las promesas de recibir un 3% o un 4% en efectivo por transferir el plan a otra entidad deberían hacer saltar las alarmas del cliente.

Los bancos saben que los planes de pensiones tienen poco tirón entre el público. El año pasado las suscripciones netas (que descuentan el dinero que los jubilados van retirando de su plan) fueron de tan solo 244 millones de euros, mientras que los traspasos entre entidades sumaron 12.000 millones de euros. La batalla está en robar clientes a la competencia, no en captar nuevos clientes.

El truco

Con los tipos tan bajos y una importante presión sobre los márgenes, ¿cómo pueden las gestoras pagar en metálico hasta 7.000 euros por traspasar el plan? La única explicación son las comisiones.

“Los planes de pensiones cobran a menudo las comisiones máximas, que pueden llegar al 1,75%. Ahora el Gobierno les va a obligar a bajarla levemente, pero aún así son comisiones muy altas”, explica Unai Ansejo, profesor de finanzas en la Universidad del País Vasco y fundador de Indexa Capital, una firma de asesoramiento automatizado que ofrece planes de pensiones de bajo coste.

De acuerdo con el último informe de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), en los planes de pensiones individuales la comisión media en 2016 fue del 1,28%. Hay que tener en cuenta que el rendimiento anual medio de estos productos en los últimos 15 años ha sido de tan solo un 1,71%.

Para que el cliente pueda recibir el iPad o cobrar el 3% de lo traspasado debe firmar con el banco un compromiso de permanencia que va de los tres a los siete años. Teniendo en cuenta el excesivo nivel de comisiones de las gestoras, la entidad va recuperando el dinero entregado al cliente a lo largo del tiempo.

Con la nueva propuesta de comisión máxima –que previsiblemente variará levemente entre planes de bonos y planes de Bolsa–, el tope que puede cobrar la gestora será de un 1,45%. Si en el plan hay ahorrados 40.000 euros, la firma cobrará 580 euros al año por administrar nuestro plan. Si el compromiso de permanencia es de siete años, al final del periodo habrá recibido 4.060 euros. Salvo que la gestión del patrimonio haya sido brillante, es muy probable que el regalo recibido por traspasar el plan haya salido más caro de la cuenta.

“La guerra de las bonificaciones no tiene mucho sentido. La gente debería elegir quién le va a administrar el dinero para su jubilación valorando las capacidades de la gestora o la tipología del producto en el que va a invertir y no en una subasta a ver quién le ofrece el mejor regalo”, explica un veterano gestor de una aseguradora.

Uno de los datos que pone en evidencia el excesivo nivel de comisiones de los planes individuales es la comparación con los planes de empresa. Para una misma categoría, las diferencias de rendimiento anual son de un punto porcentual (rendimiento medio anual del 3,92%, frente al 2,92% en planes individuales). ¿Por qué? Los expertos coinciden: porque tienen un nivel de gastos significativamente inferior.

Además, las comisiones altas afectan no solo a planes de pensiones pequeños, sino también a los superventas gestionados por los gigantes bancarios. PlanCaixa Equilibrio, que administra activos por más de 3.400 millones de euros, tuvo el año pasado una comisión del 1,6%. Su rentabilidad anual media en los últimos 15 años ha sido del -1%. De hecho, los 20 mayores planes de pensiones del mercado han logrado en este periodo un rendimiento medio del 1,8%, inferior a la inflación.