Guía para saber cuándo interesa más amortizar hipoteca

El ahorro de intereses es mayor si se reduce el plazo del crédito en lugar de la cuantía de la cuota mensual La desgravación por hipoteca, para quien aún la disfruta, es más ventajosa que optar por un producto conservador

Amortizar hipoteca sí o amortizar hipoteca no. He ahí una cuestión que cada año por estas fechas se convierte incluso en un dilema. Son varios los factores (y también las circunstancias personales) a tener en cuenta a la hora de decidir si merece la pena o no adelantar parte del préstamo hipotecario. Por lo pronto, el escenario de tipos de interés juega un papel importante, especialmente si se tiene una hipoteca a tipo variable ligada al euríbor. El índice de referencia cotiza actualmente en tasas negativas y su evolución depende en gran parte del BCE, que hace algo más de una semana dio un primer paso para una política monetaria menos expansiva, lo que anticipa alzas de tipos a futuro.

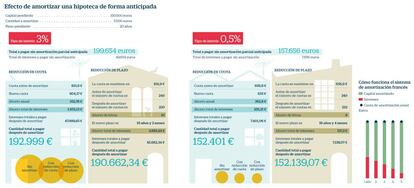

Desde el punto de vista financiero, es menos interesante amortizar si los tipos son prácticamente nulos como sucede ahora, dado que se trata de una situación atípica en la que el banco está prestando casi gratis. Así, conviene más aligerar la deuda cuando los tipos son más altos para quitar intereses. Por ejemplo, si se tiene un capital pendiente de 150.000 euros a 20 años con un tipo de interés del 0,5% y se amortizan 5.000 euros, el ahorro total de intereses es de 255 euros si se opta por la reducción de cuota y de 517 euros si lo que se reduce es el plazo. En caso de un tipo de interés mayor, del 3%, el ahorro llega a ser de 3.992 euros. La diferencia entre amortizar con un tipo del 3% o del 0,5% es un ahorro de casi 3.500 euros en intereses .

“Teniendo en cuenta el bajo nivel del precio del dinero que el mercado prevé para los próximos años, parece que ahora no merece la pena amortizar”, indica Enrique Lluva, subdirector de renta fija de Imantia Capital, que opina no obstante que “tarde o temprano, con el ciclo tan favorable que tenemos, la inflación acabará por aparecer y la subida del euríbor será más rápida que lo que descuentan ahora mismo las curvas de tipos, pero sin llegar a los niveles vistos en el pasado”.

Sistema de amortización francés

Existen diferentes sistemas de amortización. La cuota se compone de dos elementos: una parte destinada a la reintegración del capital prestado y otra parte destinada al pago de intereses. En España se utiliza principalmente el sistema francés, según el cual la cuota es constante y únicamente experimentará variaciones en los momentos de revisión del índice (normalmente el euríbor a 12 meses) cuando se trate de préstamos a tipo variable, lo que se consigue pagando más intereses al principio, y aumentando el capital amortizado en el transcurso de las mensualidades, según explica la Asociación Hipotecaria Española (AHE).

En el sistema francés, alrededor del 20% de los intereses se pagan en los dos primeros años de vida de la hipoteca. Prácticamente no se amortiza capital en este periodo. Es por eso que aunque se alcance la mitad del plazo de la hipoteca no significa que se haya pagado la mitad del piso, sino que la mayoría de las cuotas se han destinado a abonar intereses. Cuanto antes se realice la amortización parcial del préstamo, mayor cantidad de intereses se ahorra. Incluso dentro de un mismo año, se ahorra mayor cantidad de intereses en los primeros meses que en diciembre.

Cuota o plazo

Otra cuestión es si es mejor optar por la reduccion de la cuota mensual o del plazo. Pagar menos al mes conviene si se necesita recortar gastos, pero es acortando la vida del préstamo como se rebaja el coste final del mismo, al descender más los intereses que habría que abonar a la entidad bancaria. Así, la carga financiera para los hipotecados es menor.

Igualmente, es habitual dudar sobre si es más rentable amortizar hipoteca o destinar los ahorros a algún producto financiero. En este punto, los expertos dan un apunte sencillo: si la rentabilidad de la inversión es superior al coste de financiación de la hipoteca, entonces conviene menos amortizar. Cabe destacar que ahora mismo, en un entorno de tipos cero, ni los depósitos ni la renta fija guardan demasiado atractivo, y obtener mejores retornos requiere invertir en activos que conllevan más riesgo.

En este sentido, Marta Díaz-Bajo, directora de estrategia de productos de Atl Capital sostiene que la decisión depende entre otras del perfil de riesgo del consumidor. “Si eres conservador y no quieres arriesgar ni un euro, amortiza y no te compliques, pero si los intereses que pagas por la hipoteca son bajos y no te importa invertir pensando en el largo plazo y asumiendo algo de riesgo, se puede encontrar una rentabilidad mayor”.

Deducción fiscal

Las dudas se despejan más fácilmente cuando se tiene derecho a la desgravación fiscal por compra de vivienda habitual, si se formalizó la hipoteca antes del 1 de enero de 2013. En términos fiscales, amortizar anticipadamente es una buena opción de cara a sacar el máximo partido a la declaración de la renta que habrá que presentar en 2018.

Y, en términos de ahorro, es una de las mejores maneras de rentabilizar el dinero (sobre todo si se tiene un perfil conservador), dado que ningún otro producto de ahorro sin riesgo del mercado ofrece ni de lejos un interés del 15%, que es el porcentaje que se puede deducir sobre un máximo de 9.040 euros de las cantidades aportadas. Esto es, que es posible obtener hasta 1.356 euros de beneficio fiscal, o el doble si los titulares de la hipoteca presentan la declaración de forma individual en vez de conjunta.

Para alcanzar ese importe de 9.040 euros en el año, la cuota de la hipoteca tendría que ser de 753 euros al mes. Quien pague menos mensualmente tendría que hacer los cálculos para saber cuándo tiene que amortizar para llegar a ese tope, por encima del cual no se obtiene premio fiscal. Por ejemplo: con una cuota hipotecaria de 500 euros al mes, al cabo de un año se han pagado 6.000 euros. Así, Hacienda le devolvería 900 euros. El contribuyente tendría que adelantar otros 3.040 euros para obtener el máximo premio fiscal.

“Ningún otro producto produce ahora esta rentabilidad. Además de ganar dinero con la desgravación fiscal, si se tiene, se reducen los intereses totales a pagar, siempre que se amortice en plazo. Lo ideal es esto, excepto que no se pueda asumir la cuota mensual, caso en el que lo más prudente es reducir cuota, aunque eso suponga pagar más intereses. Más atractivo todavía es amortizar si no se tiene comisión”, aseguran fuentes financieras. Por su parte, Joan Pons, director del despacho LinkServices ETL GLOBAL y secretario de EFPA, destaca que amortizar parcialmente prestamos hipotecarios “es una de las alternativas más atractivas desde el punto de vista fiscal, en lugar de depositar capital en depósitos o cuentas corrientes, y más en el caso de que los tipos suban.

El euríbor tendrá impacto mínimo en el corto plazo

Los tipos de interés estarán bajos “bastante tiempo”, “tardarán en subir” y, cuando lo hagan, “lo harán lentamente”. Son las palabras que utilizan los expertos consultados acerca de la evolución de los tipos oficiales y el euríbor. Las previsiones apuntan a que las tasas rectoras del BCE se tocarán al alza “más bien a principios de 2019”, sostiene David Ardura, subdirector de gestión de Gesconsult, que recalca que “la volatilidad del euríbor irá en función de los mensajes del BCE al mercado pero, dado que la recuperación en la zona euro es bastante clara y la institución está dando pasos hacia la normalizacion monetaria, a medida que se concreten los mensajes sobre la retirada de estímulos, el euríbor comenzará a repuntar”. De hecho, las perspectivas actualizadas del consenso de analistas adelantan dos años, a 2019, el retorno del euríbor a tres meses a tasas positivas (ahora cotiza estable en torno al -0,32%), cuando hace tan solo un año se apuntaba a 2021. Y fue el pasado mes de marzo cuando tras subir tipos la Reserva Federal (Fed) de Estados Unidos, el mercado pensó que el BCE replicaría muy pronto el movimiento, de ahí que los pronósticos sobre el euribor se adelantaran aún más.

“Los tipos a corto están anclados, pero los tipos a largo gradualmente están subiendo. Ese movimiento se acentuará con la retirada de estímulos y los tipos a corto, incluyendo el euríbor a 12 meses, también comenzarán a subir”, asegura Ardura. El euríbor a 12 meses, referencia en la mayoría de hipotecas variables, se sitúa en mínimos históricos negativos en torno al -0,180%.

Con todo, el euríbor a 12 meses subirá “muy poco a poco”, dice Marta Díaz-Bajo, de Atl Capital. “Sería una subida muy gradual y el impacto en las hipotecas será mínimo en el corto plazo”, afirma Daniel García, analista de XTB. “Si el BCE retira estímulos, el euríbor lógicamente estará tensionado al alza, pero el repliegue de los estímulos no será radical”. De hecho, el BCE ha dicho que podrían prolongarse si fuera necesario.

Lo que cabe esperar es que, en caso de que los tipos suban más rápido de lo esperado, la oferta hipotecaria variará sustancialmente. “Los diferenciales subirán de forma general por encima del 1%, y también habrá una subida importante de las hipotecas a tipo fijo”, opina García, que advierte que en un contexto de tipos más altos a la banca volverá a interesarle ofrecer hipotecas variables en vez de fijas, que son las que potencian ahora.