Draghi comprará menos deuda pero durante más tiempo

Recorta las adquisiciones a 30.000 millones mensuales en enero hasta septiembre Reconoce que la recuperación económica aún no se sostiene por sí sola

El BCE ha celebrado hoy una reunión decisiva, en la que ha dado un primer paso para la retirada gradual de los estímulos monetarios con los que ha combatido con insistencia primero el estallido de la crisis financiera y de deuda soberana, y el peligro de ruptura de la zona euro, y la amenaza de deflación después. Y lo ha hecho lanzando el mensaje inequívoco de que, pese al inicio de esa retirada, el compromiso con los estímulos sigue firme y puede reforzarse en cualquier momento si la situación económica lo exige.

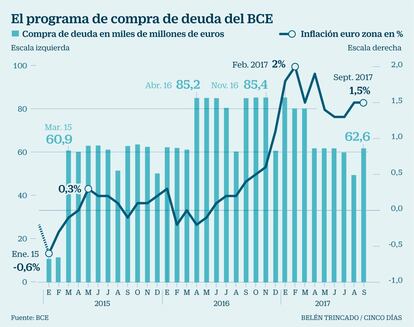

El consejo de gobierno de la institución ha decidido mantener sin cambios los tipos de interés, en el 0%, y ha anunciado una reducción de las compras de deuda desde los 60.000 millones de euros mensuales a los 30.000 millones al mes a partir de enero y hasta septiembre del próximo año y podría extenderlas en el tiempo si fuera necesario. "En todo caso, hasta que el Consejo de Gobierno observe un ajuste sostenido de la senda de inflación que sea compatible con su objetivo de inflación", añade. La institución señala en el comunicado que si las perspectivas se hacen menos favorables o si las condiciones financieras no contribuyen a elevar los precios, "el BCE se mantiene listo para elevar el programa de compra de deuda en tamaño y/o duración".

El BCE aún está lejos de cumplir con el objetivo de aproximar la inflación de la zona euro al 2% pero hoy ha hecho el primer gesto repliegue de las medidas extraordinarias, bajo la presión de no crear una sacudida en el precio de los bonos, el mayor riesgo de mercado que hoy día aprecian los inversores. Así, el BCE no prevé en ningún caso restringir con dureza la liquidez con la que ha regado la zona euro desde 2012 y, en especial, desde marzo de 2015, cuando comenzó las compras mensuales de deuda.

El comunicado del BCE de hecho explica que el BCE va a seguir reinvirtiendo la deuda en balance que venza "por un extenso período de tiempo después del término de las compras netas y en cualquier caso durante el tiempo que sea necesario". Añade que esto contribuirá a mantener unas condiciones de liquidez favorables. Draghi ha avanzado que las reinversiones por vencimientos de deuda del próximo año serán "masivas". El banco japonés Nomura calcula unos 11.000 millones de euros al mes.

El BCE está por tanto lejos de seguir los pasos de la Reserva Federal, que ha iniciado este mes su reducción de balance al renunciar a la reinversión de los vencimientos. En rueda de prensa, Draghi ha apuntado la opción, seguida por la Fed, de que los tipos suban sin que hayan concluido las reinversiones de los vencimientos de deuda. El BCE también señala que mantendrá la barra libre de liquidez a la banca el tiempo que haga falta.

El presidente del BCE Mario Draghi ha insistido en que el objetivo es mantener unas "condiciones favorables de financiación que aún son necesarias", a la vista de que los precios no terminan de repuntar. Draghi ha destacado el sólido momento de crecimiento económico, que incluso podría dar "sorpresas positivas". Y ha avanzado que aunque la tasa de inflación de la zona euro caerá en lo que queda de año por efecto del descenso de la energía, la inflación subyacente sigue sin dar señales convincentes al alza. "Subirá gradualmente en el medio plazo con el apoyo de las medidas de política monetaria", ha explicado.

Decisión no unánime ante una economía aún frágil

Draghi ha reconocido que el recorte en las compras y su calendario no se ha tomado por unanimidad y que de hecho una mayoría se inclinaba por no dar una fecha para el final de las compras. El presidente del BCE ha explicado que los miembros del consejo de gobierno del BCE coinciden en la mejoría de la situación económica. "Hay confianza en alcanzar nuestros objetivos, pero esta confianza es temporal porque está sostenida por la política monetaria". Draghi ha reconocido así que la recuperación económica aún no se sostiene por sí sola. "Debemos tener confianza pero también ser pacientes y persistentes", ha añadido.

La institución se ha debatido entre abordar una reducción en la cuantía más notable pero prolongada en el tiempo o entre una reducción menos intensa pero que ponga fin antes al programa de compras. Y se ha inclinado por la primera opción, la de reducir el volumen a cambio de que su intervención en el mercado pueda durar más tiempo. Draghi envía con ello el mensaje al mercado de que el apoyo del BCE sigue firme, aunque sea en menor medida. El presidente del BCE ha aclarado en rueda de prensa que no se ha debatido ni sobre el límite de las compras ni sobre la secuencia que seguirá el proceso de normalización de la política monetaria. Es decir, no se ha debatido en qué momento subirían los tipos. Los inversores han respondido por tanto con nuevas compras de deuda soberana, confirmada la continuidad del BCE como gran comprador, y las rentabilidades caen de forma generalizada.

El BCE ya lleva meses destacando la mejora de la recuperación económica de la zona euro, aunque también reconociendo que la inflación subyacente, la que recoge la evolución de los precios sin contar con la energía ni los alimentos frescos, sigue sin remontar. La apreciación del euro frente al dólar, que alcanzó máximos de dos años y medio en septiembre en los 1,20 dólares, tampoco ha contribuido a anticipar el recorte de las compras, puesto que un euro fuerte juega en contra de la inflación.

El euro ya no es sin embargo un obstáculo para el inicio del repliegue del BCE, ya que se ha moderado al entorno de los 1,18 dólares. Y la tasa de inflación de la zona euro se situó en septiembre en el 1,5%.

Además, junto a los factores económicos que permiten pesar en una reducción gradual de las compras, también pesan los factores técnicos. Al ritmo actual de compras de 60.000 millones de euros al mes, el BCE se arriesgaría el próximo año a no encontrar bonos disponibles en el mercado. Los alemanes se agotarían en septiembre de 2018 a ese ritmo comprador, según cálculos de AFI. Y Draghi no desea desviarse de la pauta establecida en su programa de compras, por la que adquiere una cantidad de bonos soberanos de cada país equivalente al peso de cada uno en el capital del BCE, aunque esa pauta también permita desviaciones y cierta flexibilidad para ajustarse a las condiciones del mercado. Desde que iniciara el programa de compras de deuda en marzo de 2015, el BCE ha adquirido activos por un total de 2,118 billones de euros, de los que 1,748 millones son bonos soberanos.

El BCE ha ido preparando a los inversores con un cuidado minucioso para su anuncio de hoy. En el recuerdo queda la sacudida que provocó el anterior presidente de la Fed, Ben Bernanke, cuando anunció en 2013 el tapering, que causó la sacudida generalizada en el mercado de bonos y de divisas, con especial agravio para los mercados emergentes.

Mario Draghi ha insistido en numerosas ocasiones en que el cambio de ritmo en los estímulos monetarios será gradual y muy paulatino y responderá además no a la realidad económica de un país concreto sino a la situación colectiva de los países de la zona euro, en alusión a la constante presión de Alemania para atajar las compras de deuda.

Para Julius Baer, el mercado está bien preparado para una reducción de las compras de deuda. “Primero, el BCE ha pasado un tiempo considerable guiando a los mercados financieros hacia una reducción gradual del soporte de la política monetaria. Segundo, una economía robusta, incluyendo un sólido crecimiento en los beneficios empresariales, ayuda a mitigar cualquier efecto en los mercados. Tercero, el riesgo de una venta masiva en los bonos es pequeño, teniendo en cuenta que el BCE está fuertemente comprometido con un repliegue gradual de los estímulos”, resume el banco suizo.

Para Javier Guzmán, codirector de mercado de capitales de Sociéte Générale, "el BCE ha gestionado muy bien las expectativas y la volatilidad del mercado. No pensamos vaya a echar por tierra esa tarea después de todo el camino andado".

La subida de los tipos de referencia, en el cero desde marzo de 2016, se hará esperar y el mercado no confía en que se produzca hasta al menos 2019. El BCE ya ha avanzado que no habrá una subida hasta que se haya zanjado el programa de compras. Además, queda pendiente poner en positivo el interés de la facilidad de depósito, ahora en el -0,4%. Por lo tanto, 2018 será todavía un año con apoyo del BCE, aunque en menor medida de lo visto hasta ahora.