Atlantia quiere mantener Cellnex en Abertis y venderá Hispasat si se lo pide el Gobierno

La italiana da el plazo mínimo, 15 días, para la aceptación de su oferta ACS apenas contará con diez días para formular su opa competidora

La CNMV ha decidido no esperar más y ha dado esta mañana la autorización a la oferta pública de adquisición lanzada por Atlantia, el pasado 15 de mayo, por la española Abertis. La italiana da un escaso plazo a los accionistas para decidir sobre un proyecto más que conocido: 15 días, el mínimo que permite la ley de opas, que contempla un periodo máximo de 70 días en estos casos. Criteria Caixa es el primer accionista de Abertis, con el 22,2% de las acciones.

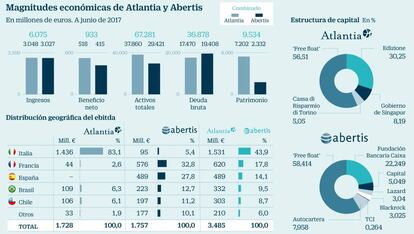

La integración de la firma que dirige Francisco Reynés busca configurar el mayor operador de autopistas del mundo, con presencia en 15 países y 14.100 kilómetros de carreteras de peaje. Además, la compañía controlada por la familia Benetton lograría reducir su fuerte exposición al mercado italiano, al que debe el 86% del ebitda al cierre de 2016 y donde tiene comprometida gran parte de sus inversiones a corto y medio plazo.

Entre las claves que Atlantia desvela al mercado figura la intención de mantener a Abertis como primer accionista de la operadora de torres de telecomunicaciones Cellnex, en la que cuenta con el 34%. La firma que dirige Giovanni Castellucci expresa en el folleto de la opa que tendrá que bajar del nivel del 30% que obligaría a una opa sobrevenida por Cellnex, pero no prevé una mayor desinversión respecto a esta participada. De hecho, entre los papeles que reserva a Abertis figura el de dirigir al grupo resultante en la estrategia relacionada con las telecomunicaciones.

El regulador iba a completar el cuarto mes de revisión del folleto ante la inquietud de la parte italiana por lo que se veía como un retraso injustificado

De forma paralela, Atlantia insiste en que se pone a las órdenes del Gobierno en lo que toca a Hispasat, en la que Abertis alcanzará el 90,7% una vez ejecutada la adquisición del 33,7% en manos de la francesa Eutelsat, en virtud de una put de salida de esta última. El Estado considera estratégica a Hispasat, por su papel en las comunicaciones satelitales con América y el control de las comunicaciones militares. Una circunstancia que había puesto en guardia al Ejecutivo frente al cambio de control en Abertis.

"Atlantia tiene la voluntad de atender a los intereses estratégicos del Reino de España en relación con la gestión y eventual destino del 57,05% de Abertis en Hispasat", se puede leer en la documentación de la opa. Y añade que "tendrá en consideración las indicaciones de la administración española en materias tales como la posible transmisión de todo o parte de Hispasat (o de sus filiales) a terceros que cumplan los requisitos de idoneidad que se tengan por convenientes".

Sin embargo, Atlantia también argumenta que no precisa autorización alguna por parte del Gobierno de Mariano Rajoy ante un eventual cambio de control de Abertis y, por extensión, de sus concesiones de órbitas satelitales y autopistas. "A juicio de Atlantia no es necesaria autorización en España en relación con la toma de control directa de Abertis e indirecta de su grupo de sociedades", asevera la compañía italiana en su folleto. Siguiendo el espíritu de esta tesis, Atlantia apunta que no ha pedido autorización alguna al Gobierno español.

"Una OPA no supone a juicio de Atlantia la cesión de las concesiones de autopistas, no aparece ningún nuevo empresario que, como tercero, tenga que acreditar que satisface todos los requisitos legales y de solvencia para mantener con garantías el contrato administrativo, sino que, tras la OPA, las sociedades concesionarias seguirán siendo las mismas y permanecerán bajo el control de Abertis", defiende Atlantia contradiciendo a algunos ministros, como el titular de Foemnto, Íñigo de la Serna.

Cuatro meses de supervisión

La concesionaria española celebra consejo extraordinario esta tarde para decidir el traslado de sede por el conflicto catalán

Atlantia presentó el folleto el 15 de junio y el trabajo de supervisión del ente regulador que preside Sebastián Albella iba a completar su cuarto mes ante la inquietud de la parte italiana por lo que se veía como un retraso injustificado en el visto bueno a la documentación. Con el aprobado de hoy comienza a correr el reloj para la presentación de ofertas competidoras, con el grupo ACS como principal candidato a presentar batalla. El margen es escaso: el grupo que preside Florentino Pérez apenas tiene diez días para lanzar su ofensiva.

El folleto, publicado una hora después del consentimiento de la CNMV a la oferta, complementa la información que Atlantia ya ha ofrecido ya al mercado: el precio es de 16,50 euros por acción, lo que valora Abertis en 16.340 millones de euros; se ofrece un canje en acciones de nueva emisión de Atlantia hasta el 23,2% del capital de la española, siendo condición para sacar adelante la adquisición que un mínimo del 10,1% del capital acepte cobrar en papel.

La suma de los resultados brutos de explotación de ambas compañías alcanza los 6.600 millones de euros (según cifras de 2016), superando los poco más de 4.000 millones de la francesa Vinci por el negocio de concesiones, y los compromisos de inversión llegan a los 26.000 millones.

Máxima tensión

La batalla por el control de Abertis se va a desatar en pleno conflicto político en Cataluña. Una tormenta que muchos han interpretado como causante del retraso en el arranque del plazo de aceptación de la opa. Atlantia tiene perfectamente cerrada la operación en lo financiero y busca ahora un grado de aceptación mínimo del 50,1% de los accionistas de Abertis, que seguirá cotizando en Madrid. Al grupo ACS, por su parte, no le ha venido mal cualquier tipo de extensión ante la dificultad para encontrar inversores capaces de participar en una compra que, además de estar valorada en 17.000 millones, incluye un saco con 16.000 millones de deuda.

Para esta tarde está convocado un consejo extraordinario de Abertis en el que se decidirá si la empresa traslada su domicilio social fuera de Cataluña ante el riesgo de declaración unilateral de independencia. Se da por descontado que el grupo participado por La Caixa, seguirá a su principal accionista en la salida de Barcelona; también a Banco Sabadell, Gas Natural, Agbar o la textil Dogi, entre otras muchas. Así mismo, se espera la marcha de las cotizadas Colonial y Cellnex, mientras se lo piensan otros emblemas de la economía catalana como Planeta o Freixenet.

La italiana prevé elevar un 30% sus dividendos con la aportación española

En sintonía con el calificativo de “amistosa” con que Atlantia siempre ha acompañado su opa, la compañía italiana huye de anunciar grandes cambios en la estructura y formas de actuar de Abertis, si bien deja sin aclarar aspectos clave como la política de dividendos o posibles sinergias.

El folleto de la opa incluye cierto compromiso de mantenimiento de las plantillas tanto de Atlantia como de Abertis si llega a producirse la integración. En la documentación aprobada hoy por la CNMV se afirma que los posibles ahorros derivados de la operación no son un objetivo prioritario. No se ha dado una cifra al respecto y simplemente se apunta que las sinergias podrían producirse en Chile y Brasil, donde Atlantia dejaría sus negocios bajo gestión del equipo directivo de Abertis.

La parte compradora también habla del potencial de la española como pagadora de dividendos al asegurar que “las restricciones derivadas de los contratos de financiación de Atlantia no impedirán, directa o indirectamente, que Abertis mantenga la actual política de dividendos”.

A renglón seguido, la concesionaria controlada por la familia Benetton argumenta su intención de “promover y respaldar una política de dividendos que alcance un equilibrio entre las necesidades de inversión de Abertis, un nivel adecuado de remuneración del accionista y el fortalecimiento de la estructura de capital de Abertis, con el objetivo de mantener una sólida calificación crediticia en Abertis”.

La española viene cumpliendo en los últimos años el compromiso de elevar un 10% anual la remuneración al accionista: “La citada política podría mantenerse o ser modificada en algún sentido en el futuro”, apunta Atlantia.

Lo que tienen claro en los cuarteles generales de la italiana es que se conservará una política propia de dividendos “con un ratio de desembolso no inferior al 80% del beneficio neto que, tras la conclusión de la oferta, se espera que resulte en un incremento del dividendo por acción actual de Atlantia de hasta un 30%, una vez que Abertis se consolide íntegramente en las cuentas de Atlantia”.