Santander gana atractivos en Bolsa

Morgan Stanley se ha encargado de inyectar optimismo en la cotización del banco Considera que logrará un ahorro de costes mayor del previsto con la integración de Popular y la menor presión regulatoria en Estados Unidos

Un año interesante para Banco Santander. La entidad prosigue con el proceso de digestión de Popular que le llevó a ampliar capital por 7.000 millones de euros. Una operación que cerró con éxito en julio. El banco presidido por Ana Botín registra una revalorización del 8% en lo que va de año pero las firmas de inversión creen que aún tiene recorrido. Así, el consenso de analistas recopilado por Reuters fija un precio objetivo a 12 meses de 5,96 euros, que implica un potencial de revalorización del 13%.

Lejos quedan, eso sí, los niveles registrados en mayo, cuando tocó los 6,26 euros por acción. La entidad ha recibido un espaldarazo por parte de Morgan Stanley, que ha elevado su precio objetivo de 6,2 a 6,8 euros por acción con una recomendación de sobreponderar, frente al consejo previo de mantener. Calificación que se sitúa solo por debajo de la de GVC Gaesco Beka, que tiene fijado su valor objetivo en 7,1 euros por título.

Según los analistas de Morgan Stanley, “el mercado está subestimando las sinergias de costes para Banco Popular y el potencial para reducir costes en EE UU, por la menor presión regulatoria”. De esta forma, calcula el informe que la entidad podría conseguir un ahorro de costes de unos 1.000 millones de euros en ambos mercados.

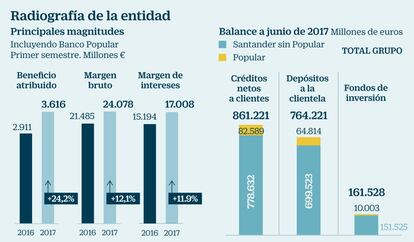

Desde Bankinter apuntan que la integración de Popular tiene a corto plazo un efecto en el aumento de la ratio de morosidad y un descenso de la tasa de cobertura, pero que califican de transitorio. Este departamento de análisis, que mantiene una recomendación de compra, valora positivamente algunas partidas del Santander como el resultado ordinario, la calidad crediticia y la solvencia. Además, destaca la diversificación de ingresos del banco (Europa genera el 51% del beneficio neto y América, el 49%). Con respecto a los resultados del primer semestre del año, desde Bankinter comentan que “sorprende positivamente en las partidas de ingresos, costes y provisiones”. También destacan el crecimiento del beneficio neto, que ha aumentado un 24,2%, y la buena evolución de los índices de calidad como la morosidad, la cobertura y el ratio que mide el beneficio neto en relación al capital tangible.

Por otro lado, la entidad planea desconsolidar de su balance activos no estratégicos de Popular –ya ha cerrado la venta del 51% de su negocio inmobiliario al fondo norteamericano Blackstone–, lo que sumado al posible cierre de oficinas, que Morgan Stanley señala entre 350 y 800 sin un impacto comercial significativo, supondría un ahorro de costes de entre 700 y 750 millones, por encima del objetivo inicial de Santander. Así, el informe considera que la contribución total de Popular podría ascender a 1.200 millones para 2020.

En esa misma línea, los analistas de Renta 4 Banco concluyen que “Santander cotiza a unos múltiplos razonables”, y su potencial mejora en España debido al proceso de integración de Popular y a la “materialización de sinergias no incluidas” en la operación de integración del banco.

Renta 4 Banco, con recomendación de sopreponderar los títulos de Santander, considera que los resultados del segundo trimestre de la entidad han superado las estimaciones. La casa de análisis recuerda además que la entidad espera que en España “las comisiones continúen registrando crecimientos a doble dígito”. Además, ve margen para mejorar en volúmenes y en calidad crediticia en Brasil, teniendo en cuenta que es la principal fuente de resultados, ya que supone un 32% del beneficio neto. Por último, en el mercado mexicano destacan los costes, ya que “estiman un coste del riesgo que puede aumentar por el incremento del negocio de las tarjetas de crédito y unos costes al alza a doble dígito durante los próximos dos años.”

Felipe López-Gálvez, analista de Self Bank, justifica la corrección registrada desde máximos por la entidad por “el enfriamiento en las expectativas sobre la ansiada retirada de estímulos del BCE –la entidad dirigida por Mario Draghi ha dejado para la reunión de octubre el arranque–”. El experto considera que “aunque los bancos están consiguiendo mantener ingresos vía cobro de comisiones, tienen complicado ser rentables con un euríbor en negativo durante tanto tiempo”. Por otro lado, explica que la subida del euro –la divisa escala un 14% en el año– tampoco les ha beneficiado. El experto muestra su cautela sobre el valor: “Apostar por Santander en estos momentos es arriesgado. Creo que sí puede ser interesante con una visión a largo plazo, una vez la situación de los tipos de interés se normalice. Mientras tanto, pensamos que será capaz de mantener su dividendo, que a estos precios ofrece una rentabilidad del 3,5% anual”, concluye.

Las claves

Recomendaciones. Los analistas de la plataforma Reuters recomiendan mantener en su mayoría –concretamente, son 13 los expertos que han emitido esta opinión–. En el lado de la compra se encuentran 13 analistas, y solo 3 recomiendan vender. El precio objetivo que barajan es de 5,96 euros.

Adquisición. Las primeras medidas que ha tomado Banco Santander tras la adquisición de Popular han sido la revisión de acuerdos y joint ventures, con la recompra del 51% de la inmobiliaria Aliseda.

Reclamaciones. Santander tiene pendiente la resolución, a largo plazo, de posibles demandas por la resolución de Popular. Morgan Stanley considera que los costes legales de la absorción pueden ascender a un máximo de 1.700 millones de euros, pero considera que la mayor parte quedarán cubiertos con la oferta promovida por Santander para compensar a los minoritarios de Popular.