La tensión en Cataluña dispara su prima de riesgo y anula la liquidez de los bonos

Los inversores exigen un 1% por pagarés a dos años mientras el Tesoro cobra por prestar Los bonos autonómicos a 2024 abonan un 4,7%, más del quíntuple que los estatales

Cataluña cerró la puerta a las grandes emisiones de deuda en 2009, cuando colocó 140 millones de euros a diferentes vencimientos. Después, la Generalitat vendió los denominados bonos patrióticos, destinados a particulares, con intereses a años luz de los que ofrecía el mercado y que se comercializaron en avalancha a través de la mayoría de las entidades bancarias entre 2010 y 2014. Con tipos hasta del 5,5% y vencimientos máximos de dos años, el Gobierno catalán logró financiarse con casi 13.000 millones y hacer gala de un poderío autárquico al margen del Estado.

Pero la capacidad de obtener dinero de los inversores por parte del Ejecutivo liderado ahora por Carles Puigdemont ha quedado desactivada. Cristóbal Montoro, a través del Fondo de Liquidez Autonómico (FLA), ha insuflado aliento a la región. Las tres agencias de calificación sitúan inexorablemente la calificación de Cataluña en bono basura. Moody’s desde mayo del año pasado mantiene su nota tres escalones por debajo del grado de inversión; S&P la establece a cuatro peldaños de la ansiada calificación,y Fitch, a dos.

La falta de liquidez en el mercado de deuda autonómica catalana es absoluta. “No hay nada de nada, nadie compra, nadie vende. No existe mercado primario ni secundario, al estar siendo financiados por el FLA; sinceramente, no existe mercado, solo vemos de vez en cuando demandas en los pagarés del Instituto Catalán de Finanzas (ICF)”, señala Javier Ferrer Delgado, director de tipos de interés, mercado de divisas y renta fija de Ahorro Corporación.

El ICF es una especie de versión catalana del Instituto de Crédito Oficial (ICO) estatal, y en los últimos tiempos solo realiza pequeñas emisiones de pagarés a un máximo de dos años. Fuentes financieras señalan que el papel se emite ad hoc y con tipos de interés a años luz de los que abona el Tesoro.

"No hay nada de nada, nadie compra, nadie vende. No existe mercado primario ni secundario”

Javier Ferrer Delgado, director de tipos de interés, mercado de divisas y renta fija de Ahorro Corporación

La rentabilidad oscila entre el 0,2% de los que expiran en tres meses al 1% de los que vencen en dos años. El coste es elevadísimo en comparación con el del Tesoro español, que a esos plazos cobra alrededor del 0,5% y del 0,04%, respectivamente. El FLA y también el otro instrumento para financiar el pago a proveedores han solventado el grueso de las necesidades de financiación de Cataluña desde su creación, con la inyección de más de cerca de 67.000 millones desde su creación en julio de 2012 hasta el año pasado.

Para el presente ejercicio, la Generalitat de Cataluña ha anunciado que solicitará más de 7.300 millones de euros. “Cataluña no tiene capacidad de financiarse; y la progresiva ruptura de puentes entre el Ejecutivo español y la Generalitat está generando desconfianza en una parte de los inversores”, añaden desde un banco de inversión.

El pasivo que cotiza de la autonomía se ha reducido desde los cerca de 13.000 millones de finales de 2014 hasta poco más de 7.000, según los datos recopilados por Reuters.

Una emisión catalana que expira en mayo de 2024 paga el 4,7%, cuando la deuda soberana española a un plazo similar –expira ese mismo ejercicio aunque en el mes de enero– ofrece el 0,8%.

Es indudable la falta de liquidez –apenas hay compraventas en el secundario– de la mayor parte de los bonos emitidos por la Generalitat o su banco público, pero el diferencial o prima de riesgo hallado entre las dos referencias mencionadas se sitúa en entorno de máximos anuales, en cerca de 400 puntos básicos. En enero, este termómetro, que funciona exactamente igual al que se utiliza para medir el nivel de riesgo entre el bund alemán y el bono español a una década rondaba los 420, pero días después bajó de los 330.

El experto de Ahorro Corporación descarta que la tensión afecte a la deuda catalana de forma exclusiva, sino que apunta con el dedo a toda la zona euro desde las palabras de Mario Draghi en Sintra (Portugal) el pasado 28 de junio, cuando anticipó una gradual normalización de la política monetaria. Esto pasaría primero por la retirada de los estímulos, en forma de compras de deuda por 60.000 millones mensuales, y de una subida gradual del precio del dinero desde el actual 0%. Está por qué mensajes lanza el presidente del BCE mañana jueves.

El clima político de fuerte desentendimiento entre los Gobiernos español y catalán, con la crisis del referéndum programado por Puigdemont para el próximo 1 de octubre y anunciado el pasado 9 de junio se ha convertido en uno de los fantasmas que presiona el mercado de deuda. Eso sí, el aumento de la rentabilidad es mucho más evidente en los vencimientos largos plazo. En los de cortos, los movimientos han sido muy moderados (véase gráfico).

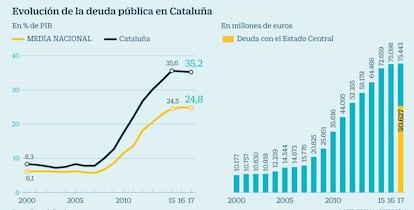

Cataluña debe al Estado 50.627 millones, el 67% de su pasivo

Los datos del Banco de España de deuda pública reflejan de forma fidedigna el deterioro de las cuentas de las administraciones. En el caso de Cataluña, la comunidad autónoma es una de las que ha registrado números rojos más elevados y mayores problemas para acceder a la financiación. Cataluña mantenía en 2007 un volumen de pasivo de 15.776 millones, una cifra que hoy se ha multiplicado por cinco y alcanza los 75.443 millones. Representa el 35,2% de su PIB, un nivel solo superado por la Comunidad Valenciana (41,5%) y Castilla-La Mancha (36,5%).

El incremento de la deuda se debe al aumento del déficit público y también al plan de pago a proveedores que puso en marcha el Gobierno de Mariano Rajoy a partir de 2012 para forzar que las autonomías y los ayuntamientos abonaran su deuda comercial y redujeran su elevado índice de morosidad.

Durante la crisis económica, Hacienda se ha convertido en el banco de los entes territoriales. Los mercados cerraron las puertas a la financiación de comunidades como Cataluña, que tuvo que recurrir inicialmente a los llamados bonos patrióticos para obtener liquidez a cambio de abonar un elevado interés. En este contexto, el Estado puso en marcha el Fondo de Liquidez Autonómico que ha permitido a las comunidades autónomas financiarse a tipos de interés ventajosos, asumir sus vencimientos y cumplir las obligaciones de pago.

De los 75.443 millones que debe Cataluña, 50.627 millones es deuda contraída con la Administración central. Representa el 67% del total. Y se trata de un porcentaje que irá subiendo en la medida en que Cataluña aún no acude a los mercados, aunque la Generalitat ya ha mostrado su voluntad de financiarse por su cuenta. Hacienda sigue ejerciendo un control exhaustivo sobre las cuentas catalanas en cumplimiento de la Ley de Estabilidad. Cataluña es una de las comunidades que incumplió el objetivo de déficit el ejercicio anterior.

La Generalitat tiene planeado celebrar el referéndum independentista en una situación de dependencia total de la financiación del Estado. Hacienda estudia nuevas rebajas de los tipos, sin embargo, el ministro Cristóbal Montoro, criticó que el PSOE propusiera quitas para apaciguar a la Generalitat. Desde el Gobierno de Carles Puigdemont argumentan que Cataluña no se puede financiar por sí sola porque es víctima de un modelo de financiación que provoca que los catalanes paguen más de lo que reciben.

Archivado En

- Déficit público

- Finanzas públicas

- Mercados financieros

- Administración Estado

- Emisión deuda pública

- Finanzas

- Deuda autonómica

- Financiación autonómica

- Deuda pública

- Tesoro Público

- Financiación déficit

- Referéndum 1 de Octubre

- Autodeterminación

- Generalitat Cataluña

- Referéndum

- Gobierno autonómico

- Conflictos políticos

- Política autonómica

- Comunidades autónomas

- Elecciones

- Administración autonómica

- Administración pública

- Política

- Cataluña

- España