El BCE estudia comprar deuda de ciudades y regiones

Nueva vuelta de tuerca al plan de estímulos del BCE. El organismo presidido por MarioDraghi se plantea comprar deuda emitida por ciudades y regiones, según Reuters. Hasta ahora, la institución adquiere bonos públicos por 60.000 millones al mes. La deuda en circulación de las comunidades autónomas españolas ascendía a 53.500 millones a cierre de junio.

MarioDraghi, presidente del BancoCentral Europeo (BCE), adelantó el mes pasado que el organismo está preparado para aumentar su plan de estímulos, actualmente de 60.000 millones al mes. Esta ampliación del programa de compra de deuda puede pasar por la adquisición de bonos emitidos por ciudades y regiones de la zona euro, según Reuters.En el mercado hay unos 465.000 millones de euros en circulación de este tipo de deuda.En el caso de España, las comunidades autónomas tienen bonos en circulación por unos 53.500 millones, según datos a junio del Banco de España.

Se desconoce cómo aplicaría el BCE esta nueva fase de su plan de estímulos, que anunciaría el próximo 3 de diciembre, aunque lo más lógico es que mantenga su reparto proporcional en base a las aportaciones de cada Estado al capital del BCE. España es el cuarto país, con un 8,84%, solo por detrás de Alemania (17,99%), Francia (14,7%) e Italia (12,31%).

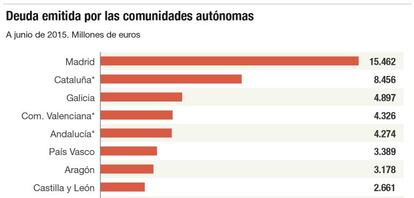

Actualmente, el organismo impone como condición para adquirir bonos soberanos o de empresas públicas que el emisor cuente con un rating de grado de inversión. Es decir, con una nota mínima de BBB– para S&P y Fitch, y de Baa3 para Moody’s. Este requisito, si no se modifica, dejaría fuera de las compras a la deuda de Cataluña, Castilla la Mancha,Andalucía, Murcia y la Comunidad Valenciana, catalogadas como bono basura por las agencias de calificación de riesgo. La Comunidad de Madrid, con 15.462 millones de euros, es la región española que más deuda ha emitido.

Según fuentes de mercado, los emisores contaban con que antes o después el BCE incluyera la deuda de ciudades y regiones en su plan de compras. La decisión, en caso de tomarse finalmente, podría alentar a las ciudades y las regiones a emitir más deuda en los mercados, una vía a la que todas salvo Madrid y País Vasco habían renunciado este año. Y es que el Ministerio de Hacienda decidió en febrero que no cobraría nada por el cash proporcionado por el Fondo de Liquidez Autonómica (FLA) este ejercicio. Este mecanismo, creado en 2012 para financiar, en principio, a las regiones que no pudieran salir al mercado –ahora al imponer tipos cero, se conmina en la práctica a que todas las autonomías pidan el dinero al FLA– ha permitido ahorrar unos más 12.000 millones gracias a los menores tipos de interés.

La deuda catalana a cinco años paga en el mercado un 3%, mientras que la de la comunidad de Madrid a 10 años ofrece un 2,4%. Navarra da el 1,4% a siete años. La noticia, conocida a punto de cerrar los mercados, no tuvo impacto significativo en las rentabilidades, que siguieron ligeramente a la baja, como en el caso de la deuda estatal.

Con todo, la región que ahora preside Cristina Cifuentes salió al mercado el pasado marzo con 500 millones, en tiempos todavía de Ignacio González, como una muestra de rebeldía hacia la cartera que dirige Cristóbal Montoro. Ahora se plantea adherirse al FLA.

El abanico hacia el que se dirigen ahora las compras del BCE es de activos de entre 2 a 30 años de plazo. El límite de las compras está en un interés negativo equivalente al 0,2%. El Ministerio de Hacienda tenía reservados este año 39.000 millones reservados para entregar a través del FLA. El impacto de la fórmula en las ciudades sería menor, puesto que el peso de la deuda no bancaria en su balance es marginal.

La eventual medida del BCE, además, podría contar con el beneplácito del Bundesbank, pues las regiones germanas son las que dominan el mercado de deuda regional en Europa con cientos de millones de euros, según Reuters.

Así, el BCE podría adquirir deuda de ciudades como París o de regiones como la alemana de Baviera. Estos son dos de los ejemplos que se citan en la información de la agencia Reuters, que señala que la compra de bonos municipales o autonómicos es solo una de las alternativas que se plantea el organismo presidido por Mario Draghi.También se habla de Madrid o el Estado federal germano de Mainz.

- El BCE admite que tiene balas en la recámara

Preguntado sobre el asunto, el vicepresidente del Banco Central Europeo, Vitor Constâncio, que participaba este miércoles en la séptima edición del Seminario de Alto Nivel de los Bancos Centrales del Eurosistema y de América Latina, celebrada en el Banco de España, no lo descartó.

“Es la primera vez que me preguntan por bonos municipales”, ha señalado el número dos del BCE, asegurando no iba a “especular” sobre esta posibilidad, pero ha dejado claro que “la política monetaria deberá seguir siendo acomodaticia durante bastante tiempo” en Europa y que el organismo al que pertenece tiene aún herramientas para hacerlo.

"Hay una lista de medidas que forma parte de la panoplia de posibles instrumentos que podemos considerar si vemos que es necesario ajustar la política macroeconomica", ha sentenciado Constâncio.

“En todo el mundo se está desacelerando el crecimiento. Esto se puede potenciar con la subida de tipos de EE UU. Hay riesgos para la situación actual que son visibles y reales”, ha recordado Constâncio.

El vicepresidente del BCE, sin embargo, ha coincidido con el gobernador del Banco de España, Luis María Linde, en que la subida de tipos por parte de la Fed, previsiblemente en su cita de diciembre, no tiene por qué tener efectos negativos en Europa.

De hecho, ambos han destacado que el mercado entiende que Europa y EE UU viven ahora circunstancias económicas que hacen aconsejable mantener una política monetaria a dos velocidades, más acomodaticia en el Viejo Continente y volviendo a la normalidad al otro lado del Atlántico.

- 465.600 millones

Más allá, el BCE no ha comentado la posbilidad de la adquisición de paquetes de deuda local o regional, que podría aumentar el recorrido de la deuda pública europea, en este caso, de los bonos emitidos por ciudades o Comunidades Autónomas. Si esta posible adquisición de deuda municipal se realiza con los mismos criterios que los bonos soberanos o de entidades públicas que se lleva a cabo ahora, se haría en función del capital de los países de la zona euro al BCE.

La agencia Reuters cita en la información a una fuente conocedora de las negociaciones en el seno el BCE de cara a su próxima reunión de diciembre según la cual "hay grandes mercados, como los de España e Italia. También Francia tiene un mercado muy desarrollado". Hay en circulación 465.600 millones de euros de deuda de ciudades y regiones, por lo que daría más margen al banco central en su plan de estímulos. Con todo, son las regiones de Alemania las que dominan el mercado de este tipo de deuda, con cientos de miles de euros en circulación. Precisamente por esta razón, Mario Draghi podría tener más fácil conseguir un acuerdo en el seno del Consejo de Gobierno del BCE, ya que el Bundesbank ha sido hasta ahora el más firme opositor a las medidas de estímulo del banco central.

En el último año, las ciudades y regiones europeas han emitido 70.790 millones de euros. Por ejemplo, la ciudad de París ha vendido 4.000 millones de euros. Su última emisión fue de 300 millones. El BCE tendrá en cuenta el rating de los emisores, igual que actualmente con su plan de compra de bonos soberanos. Las ciudades suelen tener una calificación crediticia menor de la de los Estados. La deuda emitida por los municipios cuenta con el apoyo de los Gobiernos.

Según otra fuente consultada por la agencia Reuters, la opción de la deuda corporativa podría descartarse de momento, porque resultaría más complicada para el organismo central. “Si el BCE quiere ampliar las compras de bonos, en nuestra opinión, necesita incluir bonos de estados federales”, ha declarado Hendrik Lodde de DZ Bank a la citada agencia. “Ampliar la lista de la compra haría más fácil a Alemania alcanzar el nivel de compras pretendido”, destaca.

Entre las alternativas que estudia el BCE para aumentar sus estímulos también está un nuevo recorte de la tasa de depósitos que el organismo establece a la banca, que se sitúa en el -0,2% y, según las estimaciones del mercado, podría reducirse en diez puntos básicos.

Esta información, publicada a las 17:32, apenas ha tenido impacto sobre el mercado secundario de deuda. La rentabilidad de la deuda de regiones como Madrid o Cataluña ha descendido, pero no de forma considerable. La noticia se ha publicado cerca del cierre de la sesión, por lo que será mañana cuando se pueda evaluar el impacto real de la información.