Las tecnológicas y la banca sostienen Wall Street

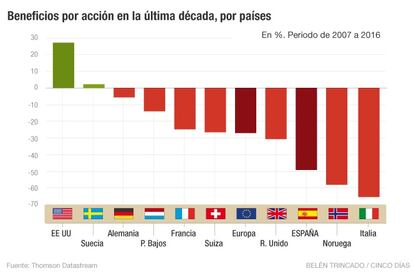

El beneficio por acción en las empresas de EEUU ha crecido casi el 30% entre 2007 y 2016, mientras que en Europa han caído el 28%

La recuperación económica de la eurozona todavía no ha llegado definitivamente a los beneficios corporativos del Viejo Continente, que no terminan de superar el bache de la crisis. Todavía hay un inmenso mar que separa EE UU de Europa. En la última década, los beneficios por acción (BPA) de las compañías norteamericanas crecieron cerca de un 30%, mientras que en Europa los BPA actuales se encuentran un 28% por debajo de los niveles de 2007, según los datos de Thomson Datastream recogidos por Renta 4.

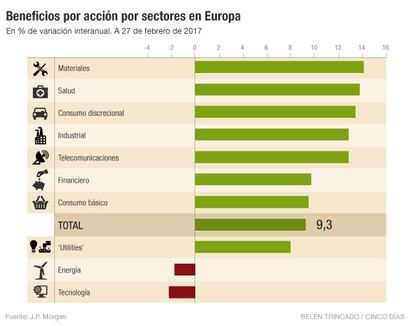

Los analistas de JP Morgan Asset Management estiman un crecimiento de los BPA en el cuarto trimestre de 2016 del 9,3% interanual en el Stoxx 600 Europe, una vez que el 72% de las empresas ya ha presentado sus cuentas.

También existen diferencias entre los dos continentes si se analiza por sectores. Los BPA fueron más fuertes en el sector tecnológico (donde juegan gigantes como Alphabet o Apple) y en el financiero, explica Lori Calvasina, directora de estrategia de renta variable estadounidense en Credit Suisse.

En Europa los dos únicos sectores cuyos beneficios decrecieron en el cuarto trimestre fueron la energía y la tecnología. A pesar de ello, los beneficios del sector energético empiezan a lastrar menos el crecimiento de los BPA regionales, gracias a la recuperación del precio del petróleo, explica Alex Dryden, estratega de mercados de JP Morgan, en un informe.

“Están sorprendiendo en Europa al alza los resultados en el sector financiero, telecomunicaciones y salud”, explica David Cabeza, gestor de renta variable europea en Renta 4 Gestora, aunque matiza que no están muy expuestos a la banca: “Estamos más constructivos en el sector tecnológico, como con la francesa Capgemini, o el farmacéutico, como con Roche”.

Sin embargo, los expertos son optimistas de cara a 2017. La política monetaria expansiva del BCE, la debilidad del euro y el bajo precio del petróleo han creado un buen momento para la economía europea. Las previsiones actuales para 2017 apuntan a un crecimiento interanual del 14% de los beneficios por acción. “Esperamos que estas tendencias económicas positivas impulsen una recuperación continuada de los beneficios corporativos de la eurozona, que tienen muchos años de malos resultados que compensar”, asegura un informe de JP Morgan.

Resulta esperanzador que se haya producido una subida de los beneficios en Europa, gracias a la mejora generalizada de ocho de diez sectores. “La economía europea está mejorando después de varios intentos fallidos”, señala Nordea. “Se están revisando las estimaciones para 2017 en sectores como la minería, la construcción y los recursos básicos”, cuenta Cabeza.

Aunque todavía hay un fantasma en el horizonte europeo: el riesgo político. Los comicios que afronta el continente y la negociación del brexit mantienen alerta a los analistas. La primera prueba de fuego será el 15 de marzo, con las elecciones generales en Países Bajos, donde el ultraderechista Geert Wilders aspira a convertirse en primer ministro.

Pero no es Wilders quien preocupa a los mercados, ya que parece imposible que consiga apoyos para lograr su objetivo, sino una cita más adelante en el calendario: las elecciones presidenciales francesas. Según las encuestas, Marine Le Pen vencerá en la primera vuelta del 23 de abril, aunque confían en su derrota en el segundo turno, ya sea frente al liberal Emmanuel Macron o el conservador François Fillon. “Los inversores parecen cada vez más nerviosos por las elecciones francesas. Todo el mundo estará mirando cómo de lejos llega la ola populista, y en el escenario actual todo puede cambiar”, asegura Sanja Tesic, analista de Julius Baer.

El horizonte parece más despejado en EE UU tras la llegada de Donald Trump a la Casa Blanca, a pesar de que se vaticinaba un cataclismo bursátil como el que se produjo tras el brexit. “Después de una breve vacilación en la noche electoral, el mercado estadounidense acogió a la nueva administración con un vigoroso rally. En cinco semanas desde las elecciones, el mercado ganó más que que en los diez meses anteriores de 2016”, explica Eagle Asset Management.

Las promesas del presidente norteamericano de reducir la regulación y disminuir los impuestos a las empresas han sido acogidos con entusiasmo por los mercados. El Dow Jones superó esta semana los 21.000 puntos por primera vez en su historia, apoyado además en una próxima subida de tipos. La desregulación que se espera para el sector financiero contribuye también a impulsar a la banca en Bolsa, el sector que más han subido en el S&P 500 desde las elecciones. Sus títulos se han revalorizado aproximadamente un 50%, frente al 9% del índice, con Goldman y JP Morgan en máximos. La bajada de impuestos y un mayor crecimiento económico deberían apoyar una subida de los beneficios corporativos en EE UU.