Portela tiene un plan para salvar Deoleo: una operación acordeón

Convocará una junta de accionistas en dos meses para reducir capital y salvar la empresa

Deoleo ya no es solo Carbonell y España. Eso se ha acabado". Con estas palabras la presidenta de la compañía, Rosalía Portela, ha descrito este jueves el nuevo rumbo que pretende imprimir en el grupo líder en distribución y comercialización de aceite de oliva en el mundo. Antes debe salvar una difícil situación contable. En 2016 Deoleo reportó pérdidas por 179 millones, lo que le ha supuesto entrar en causa de disolución. Para recuperar el equilibrio patrimonial, Portela se ha puesto un plazo de dos meses. Convocará una junta de accionistas para abril o mayo, donde planea proponer una operación acordeón.

El proyecto de la actual dirección de Deoleo –que lleva en el cargo desde septiembre– es reducir el capital de la compañía en 200 millones, según han indicado fuentes consultadas por CincoDías que prefieren mantenerse en el anonimato. Después realizará una pequeña ampliación. Así, acomodaría el valor nominal de sus 1.154,7 millones de acciones a su cotización bursátil. De 0,38 euros, cada participación pasará a valer unos 0,23, según el cierre de los mercados de ayer.

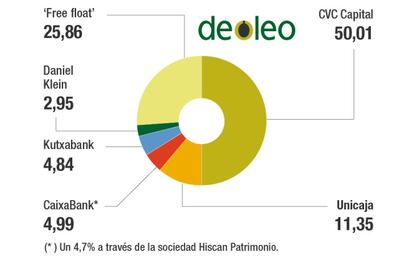

La decisión sobre cuál será la solución elegida "no está tomada", ha afirmado Portela. Aunque en el consejo de administración barajan "otras posibilidades", la apuntada por la presidenta conservaría la participación en la compañía de los actuales accionistas. Aún queda por resolver la incógnita de si el principal —el fondo CVC, que controla el 50% de la compañía desde la opa que lanzó en 2014 para apartar a la familia Salazar del mando— respalda el plan dibujado. Le sigue en el accionariado la banca: Unicaja controla un 11,35%; Caixabank, un 4,99% (el 4,69% a través de Hiscan Patrimonio) y BBK tiene un 4,84%. Después Klein Daniel (con un 2,95%) y el 25,4% restante cotiza en Bolsa.

La ejecutiva quiso poner en contexto los números rojos de la compañía. Las abultadas pérdidas responden a un descenso de 96 millones en el valor de sus activos. Esto es debido a que sus fábricas estaban sobrevaloradas y la marca Carbonell ha sufrido una devaluación por la caída del mercado patrio.El reajuste contable viene precedido por las recientes decisiones de venta y cierre de sus fábricas. Dcoop ha adquirido la planta de Antequera por siete millones y ha cerrado la de Inveruno en Italia. El consejero delegado, Pierlugi Tosato, ha avanzado que barajan alquilársela a una compañía local para producir aceite de semillas que comercializará la propia Deoleo. Esta solución anticipa el futuro rumbo de la empresa denunciado por los sindicatos, ahora inmersos en la negociación de un ERE. Opinan que el plan de los nuevos gestores es abandonar la producción de aceite y centrarse en su comercialización. Por ello, han convocado hoy concentraciones en el marco de la huelga que realizan hasta el día 7.

Ni Portela ni Tosato se han referido a los temores de los trabajadores, aunque sí sostuvieron que no cerrarán más fábricas. Han Avanzado su intención de invertir en la renovación de las plantas que conservan: las de Alcolea y Tavernalle. Su productividad estaba al 50% y era una de las causas de la depreciación de su valor. La nueva dirección ha constituido una Oficina de Transformación para aumentar la eficiencia y reducir costes.

Buscan nuevos mercados por productos 'premium'

El mar de fondo de la crisis del grupo propietario de marcas como Carbonell y Koipesol es un mercado español donde la marca blanca cada vez gana más terreno. Actualmente, copan en torno al 68% del mercado español gracias a que los grandes retailers utilizan el oro líquido como producto reclamo, según denuncia Deoleo. Por ello, Deoleo ha decidido virar su estrategia y centrarse en mercados extranjeros. Unos mercados con mayor valor añadido que el español. Entre ellos, México, La India, EE UU y China.

Para ello, el consejero delegado de la compañía, Pierluigi Tosato, presentó ayer en un encuentro con la prensa las novedades que llevará la compañía a los lineales de los supermercados en los próximos meses. Centrará la estrategia en sus tres principales marcas: Carapelli, Bertorelli y Carbonell. Con la primera, tratará de atacar el sector de más alto standing al lanzar botellas de alta calidad a un precio de unos 20 dólares por litro. Sus planes pasan por centrar su comercialización en Italia, EE UU, Francia y Alemania, mientras que esperan restringir la marca Carbonell para el mercado hispano tanto en Estados Unidos como en Latinoamérica. En el caso de Bertorelli, esperan consolidar su liderazgo a nivel mundial unificando sus marcas y referencias.

Portela puso el acento en la capacidad operativa que conservan. En concreto, se refirió al incremento del ebitda del 52% y al aumento del margen del 6,6%. También a la reducción de su abultada deuda financiera en el último trimestre (el primero bajo las manos de la nueva Ejecutiva), que cerró un 1,5% por encima de 2015. Indicó que unos 53 millones de las pérdidas corresponden a los cambios sobre los créditos fiscales aprobada por Hacienda en diciembre.