Consejos fiscales para cerrar el año

La campaña de planes de pensiones coincide con los últimos meses del año porque es cuando, en general, la gente se acuerda de hacer las aportaciones para beneficiarse de la deducción fiscal en la próxima declaración de la renta. Más allá de los planes de pensiones (y teniendo en cuenta que estos no deben escogerse solo por la fiscalidad), existen una serie de decisiones que podemos tomar antes de que acabe el año para minimizar el impacto impositivo en la declaración de 2016.

Aunque tenemos poco margen de maniobra, podemos beneficiarnos de:

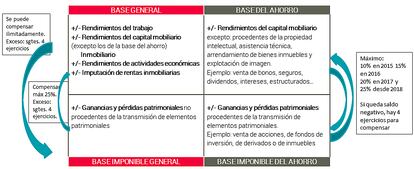

1-Compensación de rendimientos del capital mobiliario y ganancias o pérdidas patrimoniales

A lo largo del año hemos podido generar ganancias o pérdidas patrimoniales (venta de acciones, fondos de inversión, derivados, divisas o inmuebles), así como rendimientos del capital mobiliario (rentas producidas por el resto de productos financieros a excepción de los planes de pensiones). Es importante saber cómo se pueden compensar, lo mostramos en el siguiente cuadro.

2-Aportaciones a planes de pensiones

En nuestra declaración de la renta podremos deducirnos las aportaciones que realicemos a planes de pensiones de la base imponible general, lo cual quiere decir que Hacienda nos devolverá parte del dinero invertido (el importe depende de nuestro tipo marginal).

El ahorro por cada 1.000 euros aportados a planes de pensiones, en función del tipo marginal que tengamos, es: para tipos del 19%, 190 euros; para el 24%, 240, etc.

¿Cuánto podemos aportar a planes de pensiones?

Pese a no haber limitación al número de planes que puede contratar un inversor, el conjunto de las aportaciones anuales máximas realizadas por el contribuyente y promotor (planes de empleo) a planes de pensiones tiene como límite fiscal máximo la menor de las siguientes cantidades:

- 30% de los rendimientos netos del trabajo y actividades económicas.

- 8.000 euros anuales.

Existe, además, un límite financiero de 8.000 euros anuales. No interesará realizar aportaciones por encima de límite fiscal (en caso de que este sea inferior al financiero), ya que no nos podremos deducir más y, sin embargo, en el rescate tributará el total como renta del trabajo.

3-Deducción por inversión en vivienda habitual

Todos los contribuyentes que hayan comprado su vivienda habitual antes del 1 de enero de 2013, pueden deducirse un 15% de las cantidades aportadas anualmente (por ejemplo, a través de la hipoteca) hasta un máximo de 9.040 euros. Si el importe de su hipoteca a lo largo del 2015 ha sido inferior y no tiene comisión de cancelación anticipada, es posible que le interese amortizar anticipadamente parte de la misma hasta alcanzar el límite.

Si realiza tributación conjunta con su cónyuge y la vivienda está a nombre de los dos, solo podrán deducirse 9.040 euros, en lugar de 18.080 euros.

La construcción y rehabilitación, así como la adecuación para discapacitados de la vivienda habitual, se puede acoger a la deducción cumpliendo ciertos requisitos.

En el caso de un inversor cuya cuota íntegra ascienda a 20.000 euros y que ha pagado 5.000 euros de hipoteca en 2016, la deducción que se habría aplicado es de 750 euros. Si amortiza anticipadamente 4.040 euros para tener la deducción máxima, su cuota líquida se reduciría en 606 euros (4.040*15%) y la deducción máxima anual sería de 1.356 euros (9.040*15%).

4-Donativos

Los contribuyentes pueden deducirse en la cuota, con carácter general, un 75% para los primeros 150 euros y el 30% sobre el exceso de los donativos realizados a las fundaciones previstas en la Ley 49/2002 (Médicos sin fronteras, Caritas, UNICEF o Manos Unidas, entre otros). Adicionalmente, si en los dos periodos impositivos inmediatos anteriores se hubieran realizado donativos en favor de una misma entidad por un importe igual o superior al del ejercicio anterior, el porcentaje de deducción del importe que exceda de 150 euros será del 35%.

En relación a los donativos que están destinadas a la realización y desarrollo de actividades y programas prioritarios de mecenazgo, tendrán derecho a una deducción adicional del 5%.

De los donativos a otras fundaciones legalmente reconocidas el contribuyente se puede deducir un 10%. En el caso de las aportaciones a partidos políticos, federaciones o agrupaciones de electores (con un máximo de 600 euros), un 20%.

Las donaciones realizadas para la restauración de determinados bienes del Patrimonio Histórico Español tienen derecho a una reducción del 35%.

La base máxima de la deducción por donativos o donaciones anteriormente expuestos no podrá superar, con carácter general, el 10% de la base liquidable del ejercicio.

¿Qué rentabilidad necesita para alcanzar sus objetivos?