El sector inmobiliario parece querer volver al "lugar del crimen".

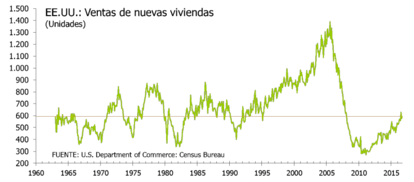

El número de ventas de vivienda nueva en EE.UU. se elevó inesperadamente en septiembre a una cifra anualizada y ajustada temporalmente de 593.000 unidades desde las 575.000 en el mes anterior (cifra corregida desde 609.000). Este enunciado positivo no tiene presente que las revisiones de los últimos 3 meses se saldaron con una reducción de las ventas del orden de 85.000 unidades. Con ello, el dato de septiembre de ventas de casas nuevas es de hecho algo menos positivo ya que el 3,1 % con respecto a la cifra corregida de agosto, en realidad está por debajo de las estimaciones del mercado (600.000 unidades) y que además representa una caída del 2,7% con respecto al dato (sin corregir) de agosto.

Por otro lado, los precios de las viviendas unifamiliares en EEUU volvieron a subir ligeramente por encima de lo esperado: +0,2% mensual frente al +0,1% que esperaba el mercado. El índice nacional S&P Case-Shiller acumula así en agosto un incremento del 5,3 % en tasa interanual frente al 5,0% de julio (5,1% en junio). En estos momentos, los precios de la vivienda, a nivel nacional están muy cerca de los máximos alcanzados hace diez años en lo más efervescente de la burbuja inmobiliaria.

Por su parte, el índice S&P CoreLogic Case-Shiller de las 20 ciudades más importantes americanas, que mide la evolución de los precios en esas ciudades, subió un 5,1% en tasa interanual frente al 5,0% en julio. Entre las ciudades que más incrementaron su precio se encuentran en primer lugar Portland y Oregón (+11,7%) seguidas de Seattle (+11,4%) y Denver (+8,8%). Por su parte, en las 10 áreas más importantes, el índice sube un 4,3% en interanual. Destacar que desde principios del 2015, Nueva York ha salido del grupo de las siete ciudades más caras de los EE.UU. siendo sobrepasadas por Portland y Seattle. Incluso en este momento, el precio de la vivienda en Nueva York está por debajo del índice general de las 20 ciudades objeto del estudio por parte de Case-Shiller. Algo parecido puede estar ocurriendo con Washington que, en las primeras fases de recuperación de los precios (2012-2013), se situó como la ciudad más cara de los EE.UU. y ahora ocupa el tercer lugar tras Los Ángeles y San Francisco. Es la costa oeste de los EE.UU. la que lidera los precios de la vivienda, especialmente Los Ángeles cuyo precio medio ha subido un 53,3% desde enero del 2012 a la fecha y se sitúa a apenas un 8,77% por debajo del precio máximo alcanzado en la zona en abril del 2006.

En el último informe de Confianza del Consumidor que elabora la Universidad de Michigan, preguntados por la situación del mercado inmobiliario. Los encuetados contestaron que las “condiciones para la venta de la vivienda” habían mejorado. Curiosamente, las “condiciones para la de compra una vivienda” apenas habían variado desde el inicio de la crisis (solo se dispone de datos desde enero del 2008).

La mejora de la condiciones para la venta de la vivienda se habían producido sobre todo por una menor expectativa de “malos tiempos para la venta” y una mejora sustancial de los “buenos tiempos para la venta” de la vivienda. En el caso de las condiciones para la compra de una vivienda, estos parámetros apenas habían cambiado.

Sin embargo, la caída de las veces que se justificaba la idea de que “eran malos tiempos para la venta de una vivienda”, porque se percibía que el precio era “demasiado bajo” había caído de manera importante. Antes del 2006, entre el 60-70% de las veces se justificaba esa decisión por “un precio muy bajo”, ahora esa decisión solo está en el 20% de las respuestas. Por el contrario en la situación de “buen momento para vender una vivienda” el hecho de percibir un “precio alto” de la vivienda era la respuesta dada por los encuestados en niveles encima del 25% de las veces.

El problema continúa siendo la insostenibilidad de los precios inmobiliarios ya que no se ajusta en absoluto a las capacidades reales de la población para acceder a ella. Las ganancias horarias crecen a menor ritmo que los precios de la vivienda. Solo el acceso al crédito barato parece sostener las actuales valoraciones. Esto es algo a lo que la Reserva Federal tendrá que enfrentarse el próximo diciembre si, como todo el mundo parece querer prever, tiene pensado subir los tipos de interés. Será el "momento dela verdad".