Cinco claves para saber si tengo un buen plan de pensiones

Es fundamental conocer cuántas comisiones estamos pagando, dónde está invertido nuestro ahorro y si el gestor está obteniendo unos resultados adecuados.

¿Tiene un plan de pensiones? ¿Alguna vez ha mirado en detalle en qué invierte? ¿Sabe cuántas comisiones paga al año? ¿Sabe si el gestor del plan está tomando las decisiones adecuadas? La mayor parte de los ocho millones de españoles que ahorra para la jubilación por medio de esta vía no sabría responder a estas preguntas. Al tratarse de un producto a largo plazo, y comercializado masivamente en sucursales bancarias, los clientes tienden a desvincularse de su evolución.

Analistas, asesores financieros y otros expertos consideran que en el actual contexto de bajos tipos de interés es fundamental que los partícipes de planes de pensiones sean conscientes de dónde tienen invertido su dinero, cuánto les están cobrando y si existen mejores alternativas en las que depositar sus ahorros.

- Comisiones

- Comisiones

Juan Manuel Vicente Casadevall, asesor financiero en Kessler&Casadevall explica que “un fondo conservador en estos momentos no debe cobrar más allá de un 0,5% de comisión de gestión o de lo contrario, dados los bajos tipos, asegura resultados negativos”.

En el caso de los planes mixtos de perfil moderado (es decir, que combinan inversión en deuda con una parte de Bolsa) “no debiera superar nunca el 1%”, apunta el experto. Por último, un plan de renta variable “tampoco debería superar el 1% de comisión de gestión total, a no ser que la gestora pueda acreditar un historial de aportación de valor respecto a los índices”.

En el caso de los planes de pensiones que replican índices (es decir, que no tienen una gestión activa, sino que simplemente invierten en función de la evolución de un determinado índice bursátil) “deberían aplicar una comisión de gestión inferior al 1%. Si fuera más, sería un producto caro”, explica José María Luna, director de análisis de Profim.

Este especialista recuerda que el hecho de que un plan cobre mayores comisiones que otro “no tiene por qué significar que sea un producto malo, ni el que tenga bajas comisiones implica que sea bueno. Un producto será más caro o más barato en función de si lo que nos cobra está o no justificado por los resultados que finalmente nos ofrezca”.

Content not defined

- Rentabilidad

Los planes de pensiones incluyen siempre una coletilla en sus folletos:“rentabilidades pasadas no garantizan rentabilidades futuras”. Es una de las pocas certidumbres que se dan en los mercados financieros. No obstante, todos los especialistas recomiendan echar un vistazo por el espejo retrovisor para ver cómo lo ha hecho un determinado plan de pensiones en los últimos años.

El partícipe de un plan de pensiones “debería evaluar la consistencia y evolución del fondo en un periodo de entre tres y cinco años y, si es posible, que durante ese tiempo haya habido momentos fases de subidas bursátiles y de correcciones, para poder valorar cómo lo hacen los gestores en diferentes escenarios”, explica de José Antonio Cortés, director general de GVC Gaesco Pensiones.

Hay herramientas muy prácticas para poder analizar la rentabilidad. Las firmas especializadas Morningstar y VDOS (www.quefondos.com) cuentan con aplicaciones que ofrecen la rentabilidad de un determinado plan a uno, tres y cinco años, además de la comparativa con el índice de referencia y con la rentabilidad media de los planes que tienen una categoría comparable. En función de estos datos cuantitativos, otorgan una puntuación a cada plan. Si el suyo tiene una calificación baja, mejor que vaya buscando alternativas.

Para Carlos Herrera, miembro de la asociación europea de planificación financiera (EFPA, en sus siglas en inglés), “la mejor forma de comparar la rentabilidad es acudiendo a la página web de Inverco [la asociación de las gestoras españolas] y observar la media de la rentabilidad a largo plazo de todos los planes de pensiones que forman la categoría: renta fija, renta fija mixta, renta variable mixta, renta variable...”.

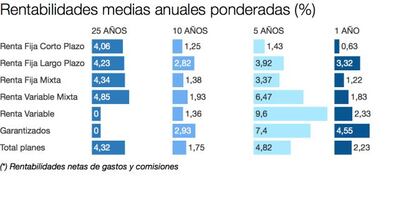

Así por ejemplo, los planes de pensiones que invierten en bonos a corto plazo han tenido un rendimiento medio anual del 2,65%, en los últimos 20 años. Los que invierten en deuda a largo plazo han rentado de media un 3,10% y los que invierten en Bolsa un 4,71%.

- Política de inversión

¿En qué invierte su plan de pensiones? ¿Tiene sentido tener sus ahorros en este tipo de activos? Estas dos preguntas no siempre son fáciles de responder. Por ley, todos los planes deben tener una política de inversión muy definida. Si son de deuda soberana, compran solo bonos emitidos por Gobiernos, o Bolsa española hasta un límite del 40% y el resto deuda... Todos los planes deben remitir a los partícipes un documento con datos fundamentales, donde está perfectamente aclarada la política de inversiones.

Cualquier ahorrador debería tomarse la molestia de echar un vistazo a este documento y tratar de entender dónde está su dinero. No es lo mismo estar en un plan que invierte en renta variable global, que puede tener inversiones en compañías coreanas, brasileñas o canadienses, que otro que tenga en su cartera solo depósitos emitidos por bancos españoles.

En cuanto a cuál es la política de inversión adecuada para cada perfil hay algunos principios generales. “Lo lógico es que la gente joven invierta en renta variable, la de mediana edad en renta fija mixta y la que le falta poco para la jubilación se sitúen en planes de pensiones de renta fija o en PPA’s (plan de previsión asegurado)”, apunta Carlos Herrera, de EFPA España.

Ahora bien, “hay jóvenes que tienen mucha aversión al riesgo y prefieren planes conservadores y partícipes mayores que les gusta la renta variable; todo dependerá, también, de los recursos económicos que tenga la persona para tomar más o menos riesgo”, reflexiona Herrera.

Otro consejo que dan los expertos es no obsesionarse con la evolución diaria del plan. Cuando se invierte con 40 años y se acepta que la mejor alternativa es tener buena parte del ahorro en Bolsa porque en el largo plazo acaba generando mayores retornos, no tiene sentido ver cómo lo ha hecho el plan el día que escuchamos en la radio que el Ibex 35 ha caído un 5%.

Evidentemente, la inversión en renta variable implica volatilidad, y un plan puede acumular varios meses seguidos a la baja. Lo importante es que, al cabo de los años, lo normal es que los mercados bursátiles acabarán subiendo.

En general, hay que tener presente que “a mayor plazo de inversión, y cuanto mayor sea la capacidad de asumir riesgos, mayor debe ser la presencia de renta variable en la cartera”, apunta Alfonso Manso, responsable de gestión de activos del departamento de inversiones de Aegon.

- Mirando al futuro

Un buen plan de pensiones tiene que tener un nivel de comisiones razonable, debe haber generado en el pasado unos rendimientos buenos (en relación con los planes de su categoría), y debe tener una política de inversión adecuada a la edad, patrimonio y perfil inversor del partícipe. Pero no es suficiente.

“De nada sirve coger el mejor plan de pensiones por ratios cuantitativos, sobre todo rentabilidad y riesgo, y con un buen equipo de gestión, si no invierte en el mercado financiero con más potencial de revalorización para el medio plazo y no se ajusta a nuestro perfil de riesgo”, explica José María Luna, de Profim.

Este experto pone como ejemplo los planes de pensiones que han invertido en renta fija a largo plazo. Su evolución ha sido excepcional en los últimos años. Desde 2013, el rendimiento medio anual ha sido 3,45%, en buena medida por la acción del Banco Central Europeo (BCE): su programa de compra bonos ha hecho que suban los precios, y se revaloricen los planes de pensiones que invierten en este tipo de activos.

Ahora bien, el margen de mejora para la renta fija es muy limitado. “Si la perspectiva es que el BCE acabará por subir los tipos, los planes de renta fija a largo plazo se verán afectados”, explica Luna.

- Consulta a un asesor

¿Y cómo saber si mi plan de pensiones está bien preparado para afrontar el actual contexto económico? ¿Quién me puede informar de si la política de inversiones es la correcta? Lamentablemente, en España la tónica general es consultar únicamente estas cuestiones con el director de la oficina bancaria, o con el gestor de banca personal. Aunque esté preparado, difícilmente reconocerá que el plan que le vendió hace cinco años no es el más adecuado para el momento actual.

La nueva normativa internacional de protección a los pequeños inversores dará mucho mayor protagonismo a los asesores independientes. “Lo mejor que puede hacer el particular es dejase asesorar por un profesional independiente y olvidarse de los reclamos en forma de bonificaciones y regalos. La inversión es un proceso muy serio y no debe ser distorsionado por factores externos”, explica Juan Manuel Vicente Casadevall.