El Ibex entra en la recta final del año. ¿Qué pasará esta semana?

El lunes los mercados entran en la recta final de año. Tienen por delante tres meses de mucha intensidad en la que los inversores deberán lidiar con nuevos frentes políticos que contribuirán al nerviosismo e incertidumbre. Pero, de momento, a la espera de ver cómo evoluciona la situación, el sector financiero seguirá siendo el protagonista de las jornadas.

Después de la inestabilidad vivida en esta semana con los bancos alemanes en la diana de los inversores, Ramón Forcada, director de análisis financiero y de mercado de Bankinter, espera que los próximos días la renta variable viva un rebote que servirá para mantener el rango lateral en el que se están moviendo las Bolsas. El experto cree que con el problema bancario en Italia pospuesto hasta la celebración del referéndum constitucional, la situación del sector financiero en Alemania no tendrá un final traumático. Forcarda prevé que, a pesar de los ataques recibidos por la entidad Deutche Bank y las dudas que rondan ahora sobre Commerzbank, al final la sobreacción del mercado no desembocará en un escenario de fractura. En la próxima semana y después del rebote vivido a última hora del viernes, cuando se conoció que Deutsche Bank podría reducir la multa de EE UU de 14.000 a 5.000 millones, los inversores podrían aprovechar la ocasión para acelerar las compras.

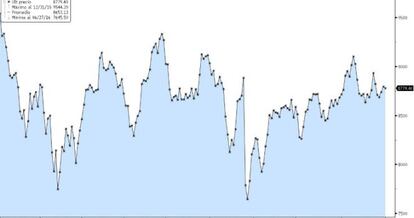

Ibex: aunque en el último trimestre el selectivo ha conseguido repuntar un 7,5%, en el año las pérdidas alcanzan el 8%. Para la próxima semana los expertos se muestran optimistas y esperan que se aproxime a los 9.000 puntos, siempre y cuando el sector financiero lo permita. Desde XTB apuntan a la posibilidad de que se produzcan nuevos “acercamientos sobre un posible acuerdo gubernamental”, algo que proporcionaría estabilidad y optimismo de cara al medio plazo.

Macro: en el plano macroeconómico no se esperan grandes sorpresas. El lunes la referencia de la sesión pasará por EE UU donde se conocerá el ISM manufacturero. Las previsiones apuntan a una recuperación de los niveles. El último dato reflejaba una zona de contracción (49,4 puntos), pero las estimaciones señalan que podría subir hasta los 50,2. Al día siguiente, el martes, se publicarán las previsiones del FMI para octubre, pero ya se conocen algunos datos adelantados. El organismo que dirige Christine Lagarde advertirá de los peligros del proteccionismo, en clara alusión a EE UU y las pretensiones del candidato republicano, y recomendará a los estados acompañar la política económica con medidas en materia fiscal y presupuestaria para impulsar el crecimiento. El FMI esperaba que el crecimiento mundial cerrara el año en el 3% pero se situará, previsiblemente, por debajo del 3%. De nuevo, el viernes el protagonismo recaerá sobre EE UU donde se conocerán los datos de empleo en un momento en el que paro está en situación óptima con un escenario de pleno en empleo.

En definitiva, los datos macro que se publiquen deberían ayudar a dar un tono positivo al mercado.

Política: en plano político, que conforme avancen las semanas adquirirá mayor importancia, pero de momento con la vista puesta en el corto plazo la atención la centra España. Después de la dimisión de Pedro Sánchez se abre la posibilidad a que se produzcan acercamientos para desbloquear la situación que vive el país después de dos elecciones. Todo apunta a que la abstención del PSOE podría facilitar la investidura de Mariano Rajoy. A lo largo de la próxima semana se conocerá con mayor exactitud el devenir de los acontecimientos. A medio plazo, las miradas se dirigen a Italia, donde a finales de octubre se celebrará el referéndum constitucional. Semanas después los inversores dirigirán su atención a EE UU donde el 8 de noviembre se celebran las elecciones presidenciales. Después del primer cara a cara, los sondeos apuntan a una ligera victoria de Hillary Clinton.

Petróleo: la pasada semana los miembros de la OPEP llegaron a un acuerdo, el primero en ocho años, para reducir la producción de crudo hasta los 32,5 millones de barriles al día. El pacto, que será ratificado el 30 de noviembre en Viena, sirvió para impulsar la cotización del crudo e inyectar algo de ánimo a las Bolsas. En la semana el Brent se anotó un 6,9% y se alzó a la cota de los 49 dólares. Conformen se conozcan más detalles, el oro negro podría seguir escalando. En lo que va de año el máximo alcanzado son los 52,5 dólares que registró el pasado 8 de junio.

Mercado de deuda: a pesar de los repuntes temporales que llevaron al bono alemán a entrar en positivo y al español a diez años a recuperar la barrera del 1%, en las últimas semanas se ha repetido la tendencia bajista que domina la renta fija desde que en marzo el BCE anunciara la compra de deuda corporativa. Para la próxima semana se espera que la situación siga siendo tranquila. El bono español con vencimiento en 2026 cerró el viernes en el 0,88% mientras el bund se situó en el -0,119% y la prima en los 99 puntos básicos. Esta semana el Tesoro Público acudirá al mercado el jueves para colocar bonos a cinco años, bonos a cinco años indexados a la inflación, obligaciones del Estado a diez años y otras obligaciones que vencen en 2037.