La importancia de la rentabilidad en nuestra cartera para la jubilación

La preocupación por la jubilación, por saber si estamos ahorrando lo suficiente e invirtiendo bien nuestro dinero, aumenta a medida que nos vamos acercando a ese momento. Tener un buen plan financiero es importante y construir una cartera que nos proporcione la rentabilidad que necesitamos es fundamental. En torno a los 50 años, cuando, habitualmente, tenemos una situación económica más estable, pero aún nos quedan varios años de carrera, puede ser un buen momento para evaluar nuestras inversiones.

Vamos a ver la importancia de tener bien diseñado nuestro plan y la diferencia entre una u otra cartera (con más o menos rentabilidad) para conseguir nuestro objetivo con un ejemplo:

Pablo, un consultor de 50 años, llevaba un tiempo dando vueltas a si está preparando bien o no su jubilación. Para comprobarlo y determinar si necesitaba hacer algún cambio, decidió hacer un Financial Life Planning (FLP). El punto de partida es, como hemos visto en otras ocasiones, definir su objetivo: en este caso, Pablo quiere mantener su nivel de vida cuando deje de trabajar, para lo cual quiere disponer de una renta mensual de 4.000 euros.

En el siguiente paso, para determinar el coste del objetivo, hace una estimación de la pensión de jubilación que tendrá. Así, tras analizar sus cotizaciones a la Seguridad Social, calcula que recibirá una pensión de 16.000 euros netos al año.

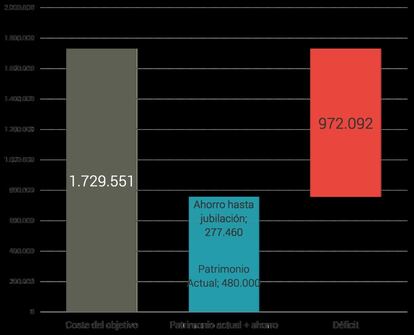

Si Pablo quiere disponer de 4.000 euros al mes entre los 65 y los 90 años, el coste de su objetivo es de 1.729.551 euros, teniendo en cuenta el efecto de la inflación (se ha considerado que es del 2, excepto en el caso de la pensión pública, donde se ha tomado el mínimo, el 0,25% anual).

Financiar el objetivo de jubilación

Para financiar este objetivo, Pablo dispone de un patrimonio financiero de 480.000 euros y es capaz de ahorrar 10.000 euros anuales en los ocho próximos ejercicios y 22.000 euros anuales durante los siguientes (una vez finalice el pago de la educación de sus hijos). Dado que no tiene intención de vender la vivienda que tiene en propiedad, no se tiene en cuenta su valor para el plan. Dado que tiene un déficit que debe cubrir en los próximos años si quiere alcanzar su objetivo, Pablo deberá buscar rentabilizar su dinero en los mercados financieros.

La rentabilidad que necesita Pablo depende del patrimonio que quiera mantener al final del periodo para cubrir imprevistos o por si vive más de 90 años. Así, para terminar el periodo con 300.000 euros, como se ve en el gráfico, debe aspirar a un 4,26% (IPC+2,26%), pero si desea tener un ‘colchón’ de 600.000 euros, tendrá que buscar una rentabilidad del 4,88% (IPC+2,88%).

¿Y si obtiene un punto más de rentabilidad?

Pablo considera que, teniendo en cuenta que le quedan quince años para jubilarse y que durante ese periodo no va a necesitar disponer de rentas, puede asumir algo más de riesgo hasta la jubilación. Así, plantea un escenario en el que durante los años que aún va a seguir en activo asumirá más riesgo para obtener mayor rentabilidad, con un objetivo de inflación+3% (es decir, el 5%), para poder permitirse menos rendimiento por su dinero tras la jubilación. Si durante la próxima década obtiene un 5% (IPC+3%), podrá, efectivamente, buscar rentabilidades inferiores después sin poner en riesgo su objetivo.

*Paula Satrústegui, directora de Planificación financiera en Abante.

¿Qué rentabilidad necesita para alcanzar su objetivo de jubilación?