Tres días decisivos para CaixaBank: las claves de la venta del 9,9% del capital

La entrada de Mutua en el accionariado de CaixaBank pone el broche a un frenético mes de septiembre para el grupo financiero. Este mes Criteria ha apalabrado la venta de un 10% de Gas Natural, corporación en la que además ha cancelado el antiguo pacto de control accionarial con Repsol. CaixaBank también ha visto cómo el miércoles se desbloqueaba la compra de BPI, después de que finalmente esta semana el grupo portugués eliminase los blindajes de los actuales accionistas de control.

Asimismo, Isidre Fainé, actual presidente de la Fundación La Caixa (después de abandonar la presidencia de CaixaBank para cumplir con la normativa sobre fundaciones bancarias), ha sido nombrado presidente de Gas Natural.

¿Qué supone venta del 9,9% de autocartera por CaixaBank?

La venta de la autocartera, 585 millones de acciones, tiene doble lectura; por un lado se trata de una operación financiera que sirve para reforzar las ratios de solvencia de la firma en un momento en el que la opa sobre el portugués BPI (del que ya tiene el 45%) comprometía los objetivos de la entidad (entre el 11% y el 12% de capital fully loaded, según su plan estratégico). En paralelo, la colocación ha dado entrada a dos socios de referencia en CaixaBank, Mutua Madrileña y Carlos Slim, que con un 2,13% y menos del 1%, respectivamente, pasarán a ser el segundo y tercer accionistas de la entidad bancaria, después de Criteria (participada asimismo por Slim). Es la primera vez que CaixaBank tiene socios de referencia.

¿Por qué La Caixa tenía tanta autocartera?

El 9,9% se deriva del traspaso de activos dentro del grupo efectuado este mismo año, todos ellos motivados por las exigencias de capital derivadas de las participaciones de los bancos. CaixaBank vendió al holding Criteria el 17,3% de The Bank of East Asia (BEA) y el 9,01% del Grupo Financiero Inbursa (GFI). A cambio recibió el 9,89% de acciones propias (Criteria pasó del 56% al 46% del capital) y 642 millones de euros. De este modo se rebajaba el peso de Criteria (y, por ende, de la Fundación La Caixa, que tiene el 100% del holding) en CaixaBank y los criterios de capital para el banco cotizado se relajaban.

¿Qué tiene que ver con la compra de BPI?

El desbloqueo de la opa sobre BPI ha puesto fin a un tedioso culebrón de dos años, durante los que la inversora angoleña Isabel dos Santos ha bloqueado con un 20% del capital, la entrada de CaixaBank, pese a las amenazas de sanción del BCE. La opa que lanzará CaixaBank supone desembolsar un máximo de 906 millones de euros (según la aceptación de la opa) y un impacto en el capital de hasta 146 puntos básicos.

La venta de autocartera eleva los ratios porque las acciones que están en manos de la propia empresa no cuentan a efectos de fondos propios. En la práctica, la venta a terceros inversores es equivalente a una ampliación de capital por el 9,9%.

Entonces, ¿cómo quedan las ratios de capital de CaixaBank?

CaixaBank cerró el semestre con un 11,5% de capital fully loaded, y necesitaba reforzarse porque la compra de BPI podría dejar el ratio en el entorno del 9%, por debajo del 11% que tiene la entidad como objetivo. CaixaBank calcula que con el efecto en capital de la venta de autocartera el capital fully loaded quedaría en el 10,8% si el 100% de los accionistas de BPI acuden a la opa. Si CaixaBank se queda con el 70% del capital, este nivel estará en el 11,4%.

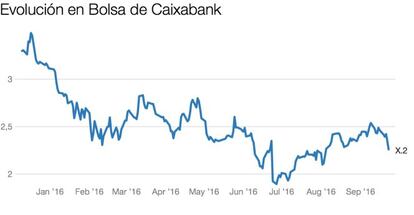

¿Cómo ha reaccionado la acción?

La acción cayó con fuerza (3,14%) el jueves, entre rumores de ampliación de capital. El jueves fue suspendida de negociación, y ha reabierto con caídas. Este último descenso obedece al ajuste de la cotización con el precio pagado por los nuevos inversores, 2,26 euros. No obstante, sumados los recortes de jueves y viernes, CaixaBank ha perdido más del 6% en dos días.

¿Qué opinan los analistas?

CaixaBank puede ahorrarse la necesidad de una ampliación, operación que sería dilutiva para el accionista. “Noticia positiva que permite a la entidad cumplir con los objetivos de capital establecidos en el Plan Estratégico y eliminar la posibilidad de una ampliación de capital evitando así el efecto dilutivo que ello hubiese tenido en los accionistas actuales”, resumen en Renta 4.

No obstante, desde Royal Bank of Scotland alertan que la venta de autocartera es dilutiva para el accionista. Y los analistas de Citi comentaron ayer en una nota a clientes que aun después de la operación CaixaBank necesitará una ampliación de capital adicional para mantener las ratios por encima del umbral del 11%. Desde la firma de Carax Alphavalue se destaca que, conocida la noticia de la venta de autocartera, estos expertos esperan mayor normalidad en las cotizaciones.

GVC ha rebajado la recomendación a neutral. De los 29 analistas que cubran CaixaBank, siete aconsejan vender y cuatro comprar.

¿Qué efecto tiene la venta del 10% de Gas Natural por Criteria?

Para CaixaBank esta operación no tiene impacto financiero, dado que Criteria es accionista de referencia de CaixaBank, y no al revés.