Los analistas señalan los pros y los contras de la operación

CaixaBank conquistará Portugal, y por el mismo precio de Angola y Mozambique, sin tener que quemar todas sus naves. Los analistas consideraban más que necesaria una ampliación de capital, por alrededor de 2.000 millones de euros, para poder afrontar la compra del 54,8% de BPI que todavía no controla y que supondría una inversión de unos 900 millones de euros.

La estrategia de CaixaBank evita que los accionistas se diluyan. Pese a que las acciones de autocartera estaban valoradas a 3,48 euros por acción, los 1.320 millones de euros vendidos a 2,26 euros por acción se computarán directamente como capital. Las normas impiden que las acciones en autocartera de una entidad financiera se computen como fondos propios.

La entidad que preside desde el pasado 30 de junio Jordi Gual ha salido del paso haciendo caja con acciones propias. La cotización, además, se ha recuperado un 24% desde el mínimo de 1,894 euros por acción que marcó el pasado 27 de junio. Aunque el valor fue ayer el más penalizado en el Ibex, debido a que el temor a que se vea obligado a ampliar capital se mantiene.

Es lógico que la acción se ajuste en un primer momento al precio de la colocación, de 2,26 euros, de ahí que sea CaixaBank la entidad que más cae del Ibex.

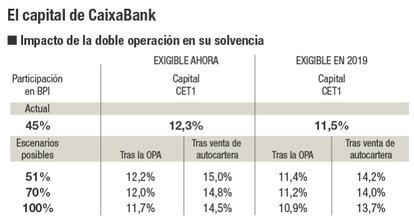

Una nota enviada a clientes por Citi señala que el dinero que ha logrado es insuficiente y que serán necesario que pida más capital a sus cerca de 700.000 accionistas el año que viene. CaixaBank señala que su objetivo de ratio de capital de máxima calidad (CET 1) es de más del 11% y que, tras la colocación ejecutada ayer, este umbral queda blindado.

Nuria Álvarez, analista de Renta 4, considera sin embargo que con la venta del 9,9% de autocartera CaixaBank se quita presión para una ampliación de capital. Aun en el caso de que la opa por BPI tenga una aceptación del 100% y suponga por tanto un desembolso de 900 millones de euros, la entidad se refuerza con 1.300 millones de euros con la venta de sus acciones. "La operación les ha salido muy bien, eliminan la probabilidad de tener que ampliar capital", añade.

Está por ver la aceptación de la opa, pero los analistas consideran que esta se acercará al 100% del capital. El renovado precio de 1,334 euros por acción será masivamente aceptado, de acuerdo a los analistas consultados, lo que elevará la factura de la entidad. Comprará BPI con un descuento del 22% respecto al valor contable de 2.378 millones a cierre de 2015, según la última presentación del banco español sobre la operación; un descuento inferior al 44% de la propia CaixaBank, cuyo valor en libros se sitúa en torno a 4,2 euros por acción.

Las sinergias calculadas para el primer año serán 40 millones de euros el primer año; de 70 millones en el segundo; y de 85 millones en el tercero. Eso sí, al mismo tiempo, calcula que los costes de reestructuración se situarán en el entorno de los 250 millones de euros. CaixaBank tendrá que aplicar todo su conocimiento para eliminar la ineficiente estructura de costes de su participado luso; este finalizó el año pasado con una ratio de eficiencia del 74% en Portugal. Es decir, por cada 100 euros de beneficio bruto, gasta 74 en costes de administración y en amortizaciones,de forma que es mejor cuanto inferior sea. Eso sí, el grupo consolidado con sus negocios en Angola y Mozambique mejora esta tasa el 56%. El objetivo es dejarla por debajo del 50% a partir del tercer año, inferior al 54,2% de la propia CaixaBank a finales de junio.

El retorno de capital invertido calculado por CaixaBank (ROIC, por sus siglas en inglés) será del 12% el primer año y del 14% en el tercero, y además el beneficio por acción mejorará desde el primer minuto. La operación no requiere, al menos en principio, de una ampliación, como sí tuvo que realizar Sabadell el año pasado por 1.600 millones de euros para comprar TSB. El banco que preside Josep Oliu emitió 1.085 millones de acciones nuevas. Así, el beneficio por acción de CaixaBank subirá alrededor de un 8% en el primer año y cerca de un 8% en el tercero.

Los riesgos en Angola esperan ser frenados por CaixaBank y por ello la entidad ya ha pedido al BCE la suspensión del procedimiento de sanción por exceso de peligros en el país africano.

Los analistas ven luces y sombras en la operación. Javier Bernat, de GVC Gaesco Beka reitera su precio objetivo de 3,5 euros por acción y su recomendación de comprar. Más descreídos son los expertos de Royal Bank of Canada (RBC), con 1,9 euros por acción de valor teórico y una recomendación de infraponderar.

KBW también es partidario de infraponderar, aunque le asigna una valoración de 2,5 euros; BBVA lo establece en 2,4 euros con un consejo de neutral, lo mismo recomienda Natixis con un precio de 2,5 euros. Exane BNP Paribas recomienda infraponderar con un 2,2 euros por título.

El 18% de los analistas que sigue al banco recomienda comprar, según Bloomberg; el 57%, mantener; y el 25%, vender.

El premio del dividendo

El número de accionistas de CaixaBank rondaba los 700.000 a cierre del pasado junio. Y la entidad ya anunció el miércoles que el próximo 30 de septiembre abonará 0,03 euros por acción. La estrategia del banco que pilota Gonzalo Gortázar –su consejero delegado– pasa por pagar para el presente ejercicio un importe en efectivo igual o superior a un 50% del beneficio neto consolidado, mediante tres

pagos en efectivo y uno a través de un scrip dividend. Es decir, mediante una ampliación de capital liberada con la posibilidad de vender los derechos a un precio fijado a la propia entidad. Los accionistas que han comprado el 9,9% hasta ayer en autocartera tendrán derecho a embolsarse cerca de 18 millones de euros.

CaixaBank reiteró en su última presentación del pasado mes de septiembre que el objetivo a partir del próximo año es entregar a sus accionistas en efectivo puro y duro el 50% de los beneficios. Es más, abre la puerta a mejorar esa retribución a partir de 2017 siempre que la ratio de capital superara el 12%. El pasado junio, el common equity Tier 1 (CET 1) finalizó en el 11,5%, si bien la compra de BPI, en función del porcentaje final que controle, rebajará esta ratio por debajo del 11,4% en todos los casos.

Los accionistas de CaixaBank han sufrido en lo que va de año una caída del 27%, en línea con la del resto de las entidades financieras que cotizan en el Ibex. Esto ha dejado el descuento respecto a su valor contable en el 44%. Santander baja en Bolsa un 10,3% en 2016; BBVA, un 18%; Sabadell, un 26,8%; Bankia, un 27%; y Popular, un 56,6%.

CaixaBank no debutó como tal en la Bolsa, sino que lo hizo Criteria, el holding de participaciones de la caja de ahorros, a 5,25 euros por acción. Fue en mayo de 2011 cuando la cotizada en Bolsa asumió la actividad financiera de La Caixa.