El canal de transmisión financiero y el USD.

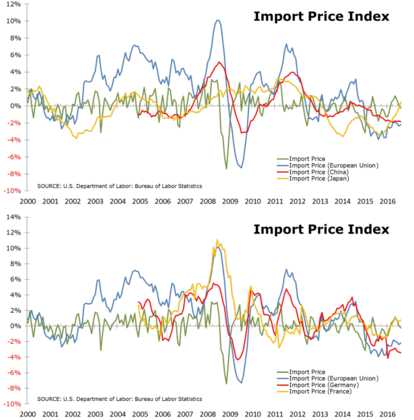

Los precios de los productos importados cayeron en agosto en EE.UU. por primera vez en seis meses. En tasa mensual cedían un 0,2% debido principalmente a una nueva caída de los precios de la energía. Excluyendo este componente, el coste de las importaciones permaneció estable. Los precios del fuel bajaron 2,1% el mes pasado, tras registrar una caída de 2,5% en julio. En tasa interanual, los precios de los productos importados se cayeron un 2,2% desde el -3,7% de julio (y el -11,4% de hace justo ahora un año).

Aunque es su caída más modesta desde octubre de 2014, este es su vigésimo quinto mes consecutivo en tasa de crecimiento negativa. La tasa subyacente cedía un 0,9% interanual frente al -1,2% de julio. Sin embargo aunque sigue ligándose la caída de los precios exclusivamente al componente energético (como una manera de disminuir la importancia, en un entorno de temor a la deflación, de la evolución de los precios de importación), la verdad es que este componente "subyacente" acumula ya 21 meses consecutivos en tasa negativa de crecimiento.

La evolución del USD, y su implicación indirecta en la caída de los precios de las materias primas y la energía, puede tener una importancia mayor de la que todos parecen querer asumir. De hecho la tendencia de los precios de importación frente a China (22 meses consecutivos en territorio negativo y aumentando) y la UME (20 meses consecutivos en territorio negativo aunque estabilizándose) pueden dar una señal más clara de lo que puede estar pasando. China ha depreciado su tipo de cambio algo más de un 10% desde el 2014 (y arrastrado con ello a otros países competidores directos suyos) y el EUR se ha depreciado cerca de un 20% desde el 2014, tras la puesta en marcha las políticas de expansión monetaria por el BCE.

La inusitada apreciación del JPY (se esperaba lo contrario tras las medidas del BOJ) ha revertido la evolución de los precios de los productos importados de Japón que tras 42 meses consecutivos en terreno negativo, ha vuelto este último mes a una tasa positiva de crecimiento (+0,4%).

Aceptamos pulpo como animal de compañía.

Precisamente este fue uno de los temas tratados por Lael Brainard, miembro de la junta de gobierno del FOMC, y que el mercado tomo en cuenta solo su tono moderado sobre la perspectiva futura de los tipos de interés. Yo mismo me refería (Tinta de calamar) a ello dando a entender que se afianzaba la idea de no inmediata subida de tipos.

Detrás de su discurso había lo que ella llamaba “nueva normalidad” . Me centraré solo en lo que ella llamaba (punto 3) "Importancia de los mercados exteriores, especialmente se fortalece el canal de transmisión financiero" que se resumen en el enorme riesgo que supone un dólar fuerte tanto para los EEUU como para el resto de economías mundiales.

La divisa norteamericana es el patrón internacional y por tanto es el principal factor de liquidez en los mercados. Está comprobado que cuando el billete verde se deprecia, se expande el crédito en esta divisa (USD) fuera de EE.UU., mientras que cuando se aprecia se retira la financiación previamente concedida dado el deterioro de la situación de balance de las empresas prestatarias. Adicionalmente añadimos nostros, un dólar fuerte hace bajar el precio de las materias primas, entre ellas el petróleo, devalúa las divisas de los grandes productores de manufacturas, acelerando así los procesos deflacionarios (o des-inflacionario, como usted quiera tildarlos) en el que estamos metidos desde el estallido de la burbuja inmobiliaria en el 2008.

Asistimos por tanto a un fracaso de la ficticia política de "normalización" en la que se embarcaron los bancos centrales desde el 2014: La expansión monetaria del centro del sistema (la llevada a cabo por la FED) era sustituida por la expansión monetaria de las sucursales (BCE y BOJ). Se podría vender así la idea de que estábamos en un proceso de salida de las medidas extraordinarias, cuando la realidad es que estas no hacían más que aumentar. Los culpables: las sucursales que no habían sido tan valientes como la FED que, como alumno aventajado, incluso se atrevía a revertir las medidas extraordinarias: empezaba a subir los tipos de interés.

El resultado de este "encubrimiento" tiene como efecto secundario una fortaleza del USD que acaba siendo más dañina que la solución. Ya que una fuerte apreciación del USD no hace más que elevar las primas de riesgo, aumenta la volatilidad y acelera el proceso de deflación generalizada

Conocido esto por los bancos centrales la alternativa que les queda es limitar una apreciación del USD o, en la medida de lo posible, administrarla con el objetivo de mantener unos estrechos rangos de cotización. Contra el EUR parece, de momento, todo un éxito. Apenas nos movemos entre los 1,0850-1,1450 desde principios de año. algo bastante inusual. Contra el JPY el asunto es algo distinto y por razones que escapan a la voluntad de los intervinientes. El JPY no ha hecho más que apreciarse a pesar de las medidas en contra del BOJ.

¿Esto se puede mantener "sine die"?. Solo les queda no subir prácticamente nada los tipos de interés en los EEUU (o revertir el proceso). La excusa: una recesión o se acepte el concepto de nueva normalidad (como apunta Brainard) para poder así redefinir "normalización de los tipos de interés" a algo que de antemano sabíamos que no podía llamarse así: subir apenas 25 puntos básicos los tipos de interés.

NOTAS:

- Que los diferenciaba de la “antigua normalidad” y, por lo tanto no eran adecuados para el tiempo presente: 1-Moderación de la inflación y relajación de la curva de Phillips, 2- Una debilidad del mercado laboral más acusada, 3-Importancia de los mercados exteriores, especialmente se fortalece el canal de transmisión financiero, 4- Tipos de interés neutrales probablemente muy bajos durante algún tiempo y 5- Opciones asimétricas de la Política Monetaria.