¿Hay riesgo de pinchazo en el mercado de deuda?

El universo de más de 8 billones de euros de bonos en tipo negativo abre el debate sobre el peligro de una burbuja de deuda, agravado con el 'brexit'.

Quien compre ahora un bono alemán a cinco años, o uno japonés a tres o uno francés a siete años lo hace sabiendo que, de esperar a su vencimiento perderá dinero. La inversión a plazos mucho más largos tampoco le reportará más beneficio. Si adquiere un bono japonés a 15 años, uno francés a nueve o incluso uno suizo a 50 años tampoco habrá recompensa por la espera, ya que comprarlos ahora supone hacerlo a pérdida. La fórmula de ganar dinero con ello es venderlos a corto plazo, con la esperanza de que haya otro inversor dispuesto a comprar asumiendo una pérdida aún superior al vencimiento y que a su vez confíe en desprenderse de ese título con relativa rapidez. Y así sucesivamente...Todo en la idea de que los precios de la deuda pública van a seguir subiendo, aun a costa de que las rentabilidades sean no ya de cero sino cada vez más negativas. Esa es la espiral en la que ahora se mueve la deuda soberana, en un entorno que para muchos empieza a ser completamente irracional y lleva a los gestores a plantearse si es momento de parar y hacer plusvalías o de seguir subido al carro un poco más de tiempo, apurando al máximo la ganancia que puede ofrecer un mercado que lleva largo tiempo distorsionado.

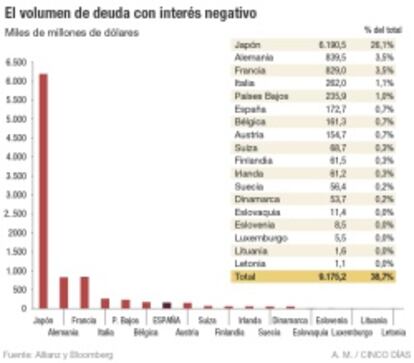

El volumen de bonos con rendimiento negativo ha alcanzado esta semana un nivel récord, que pone de manifiesto la magnitud del fenómeno y, para muchos, el creciente riesgo que encierra. Más de 8,3 billones de euros en bonos está cotizando con rentabilidad negativa, según datos de Bloomberg. La cuantía ha aumentado de forma significativa con el brexit, que ha abierto un período de gran incertidumbre. Por lo pronto, la decisión de los ciudadanos británicos de abandonar la UE ha desplomado la libra, ha paralizado la inversión en Reino Unido, ha provocado un corralito en sus fondos inmobiliarios y ha sacudido a las Bolsas internacionales. Pero sobre todo, el brexit ha desatado una búsqueda desaforada de activos refugio, entre los que la deuda soberana figura en lugar preferente, incluso pese a los tipos en mínimos sin precedentes que ya había con anterioridad.

Tras el referéndum británico, el volumen de bonos con rentabilidad negativa se ha incrementado en 1,3 billones de euros, según datos de Bloomberg. El apetito por la deuda ha dejado con rentabilidad negativa la totalidad de la curva de tipos de la deuda suiza –activo refugio por excelencia–, incluso en el plazo de 50 años, y deja también en negativo la deuda japonesa a dos décadas. La deuda alemana, considerada por los inversores como la más segura de la zona euro, ahonda también su recorrido por los tipos negativos. El bono alemán a diez años arroja por primera vez un rendimiento inferior a cero.

La ola compradora se ha extendido incluso a la deuda soberana británica, a pesar de que las consecuencias del brexit impacten de lleno en su economía y de que la agencia de rating Standard & Poor’s haya decidido poner en revisión su calificación financiera, ahora en la triple A, el máximo posible. Así, el bono británico a diez años cotiza en el 0,75%, mínimo sin precedentes, frente al 1,37% previo al referéndum.

El papel de los bancos centrales, con el BCE al frente

El brexit ha movilizado a los inversores en las últimas semanas en busca de activos refugio y los bonos con categoría de grado de inversión, los considerados de mejor calidad, llevan 17 semanas consecutivas recibendo dinero, según datos de Bank of America Merrill Lynch. Pero si hay un elemento que sostiene la demanda de deuda pública, más allá del temor que ha desatado el brexit, es el papel de los bancos centrales y en especial del Banco Central Europeo y su programa de adquisición de deuda, que ofrece un abrigo seguro a los compradores de deuda en el mercado.

El BCE decidió en marzo del año pasado comenzar a comprar deuda pública como fórmula con la que incentivar la inflación y estimular el crédito, abaratando aún más los costes de financiación. Y desde entonces ha engordado su balance con 1,2 billones de euros, en su inmensa mayoría deuda pública. Solo en el mes de junio, el de las primeras turbulencias a consecuencia del brexit, sus compras de deuda han ascendido a 85.100 millones de euros. Sus políticas de estímulo han disparado el tamaño de su balance, que alcanza ya niveles récord en los 3,23 billones de euros.

“El mercado de deuda se mueve en un contexto irreal. Antes de los estímulos de los bancos centrales, el criterio razonable para comprar deuda soberana era el crecimiento de un país, su déficit o el ratio de deuda sobre PIB. Ahora solo se mira que hay un comprador, el BCE”, explica Gonzalo Ramírez Celaya, director de renta fija y estructurados de Tressis. “Objetivamente pensar en tipos de interés negativos a largo plazo es absurdo y además insostenible. Solo se entiende por la actuación de los bancos centrales que están distorsionando el mercado”, explica Luis Bononato, gestor de Quadriga Global Allocation.

Las compras del BCE han sostenido un rally al que es difícil resistirse. El mercado sabe que hay una institución que cada mes va a adquirir bonos por 80.000 millones de euros, en su gran mayoría soberanos. Y es gracias a esas compras que, por ejemplo, el rendimiento del bono español, que se mueve a la inversa de precio, ha descendido desde el 1,77% de inicio de año al 1,15% actual. Quien comprara el bono a diez años que lanzó el Tesoro en enero gana hasta hoy el 7%.

La promesa de más estímulos

La ganancia es innegable y el brexit dibuja ahora un panorama de dudas sobre el crecimiento económico que promete la continuidad de los estímulos de los bancos centrales. En definitiva, más deuda con rendimiento negativo. Por lo pronto, la Reserva Federal ha reconocido que antes de volver subir los tipos de interés, aguardará a analizar el alcance del resultado del referéndum británico. Y tanto el Banco de Inglaterra como el BCE se han comprometido a recurrir a medidas extraordinarias para combatir el impacto del brexit en los mercados y también en la economía real. Esta misma semana, la institución que preside Mark Carney ha rebajado las exigencias de capital a los bancos para asegurarse de que den más crédito y se espera que baje tipos en julio.

“La deuda es un mero reflejo de estas perspectivas –bajo crecimiento, baja inflación y bancos centrales actuando en los mercados de bonos– y en la medida que esta situación cambie para mejor, o peor, estaremos ante una burbuja o una oportunidad de compra”, sostiene Armando López, jefe de renta fija de Santander Asset Management.

En el horizonte más inmediato, los bancos centrales garantizan que los precios de la deuda seguirán subiendo, lo que invita a los inversores a seguir apostando por los bonos. “Actualmente puede ser un buen momento para recoger beneficios en algunos activos de renta fija, pero probablemente para volver a comprar en caso de caída de sus precios”, añade López, que reconoce que esos precios “están en máximos y cada vez hay que ser más selectivos”.

El riesgo está en que una leve mejoría económica rebaje la expectativa de intervención de los bancos centrales y pille a los inversores con el paso cambiado. Por paradójico que resulte, el crecimiento económico traerá el ocaso de los estímulos monetarios y con ello, el fin del rally de los bonos. “Se puede ganar dinero en el mercado de deuda pero también perder mucho más. Si el mercado se da un poco la vuelta, hay un riesgo tremendo”, apunta Ramírez Celaya. El experto recuerda que la inflación subyacente de la zona euro presenta una mejoría en los últimos meses. En Alemania, ha pasado _del -0,3% de abril al 0,2% en junio; en España, del -1,2% de abril al -0,9% dos meses después. Y en el conjunto de la zona euro, mejora del 0,7% al 0,9% en ese período.

“Si sigue mejorando la inflación puede haber mucho susto y que empiece a descontarse que el BCE cierra el grifo”, añaden desde Tressis. La estabilidad de precios es el objetivo que presigue el BCE con su política y una inflación más elevada supondría el principio del fin de los estímulos. La apuesta por la deuda tendrá por tanto que segur muy de cerca la evolución del petróleo para no descarrilar.

El debate inevitable de si hay o no burbuja

La ingente cantidad de deuda con rendimiento negativo y los hinchados balances de los bancos centrales, cada vez más cargados de deuda soberana sin que la economía global termine de despegar, plantea de forma inevitable el debate de si hay burbuja de deuda o no. Algunos gestores lo tienen meridianamente claro y ya hace tiempo que abandonaron los bonos soberanos. Bill Gross, toda una autoridad en la renta fija, ha llegado a calificar el mercado de deuda de “supernova a punto de estallar”. Gestor del mayor fondo de bonos del mundo, el Pacific Investment Management, Gross considera demasiado arriesgado invetir en bonos estadounidenses, que tienen su rendimiento en mínimos aunque lejos aún del terreno negativo. El treasury a diez años se paga al 1,4%. “No tiene sentido invertir en rentabilidades negativas en Europa o Japón”, señalaba Gross esta semana en declaraciones a Bloomgerg. Su fondo de inversión solo tiene un 1% de la cartera en deuda pública y renta en lo que va de año el 3,5%.

“Los bonos soberanos ahora mismo constituyen probablemente una de las mayores burbujas de la historia financiera. Un escenario alternativo de repunte inflacionario conllevaría una corrección tan dramática de los precios de la deuda pública, que los gestores deberían dedicar una parte de la cartera a cubrir este riesgo de cola”, advierten desde Quadriga.

“Está claro que el brexit es un shock pero en algún momento los mercados tendrán que juzgar si rentabilidades tan bajas en los bonos son apropiadas para una economía global que seguirá registrado un crecimiento positivo con algo de inflación”, reflexiona Chriss Igo, director de inversiones y responsable de renta fija de Axa Investment Management. Los inversores se encuentran por tanto ante un difícil dilema y es creciente el número de gestores que considera llegado el momento de vender deuda.

La ganancia ha sido elevada y el riesgo de mantener la apuesta demasiado alto. Y hecha la venta, hay quien como Gross ve el peligro de un pinchazo de dimensiones apocalípticas y quien prefiere pensar que los precios caerán por una positiva razón, como es el crecimiento económico. “El sistema financiero es mucho más sólido de lo que era en 2008, hay abundante liquidez y menos apalancamiento. Esto es un apoyo muy importante para la renta fija, incluso si los rendimientos son bajos”, añade Igo. Eso sí, quien compre un bono con rendimiento negativo puede que se libre de la caída a plomo de su precio si lo mantiene a vencimiento, pero no de recibir cuando venza menos dinero del que invirtió. Por muy solvente que siga siendo a futuro el emisor del bono que compró.

Archivado En

- Banco de Inglaterra

- Brexit

- BCE

- Referéndum UE

- Euroescepticismo

- Deuda pública

- Referéndum

- Elecciones europeas

- Unión política europea

- Financiación déficit

- Déficit público

- Bancos

- Elecciones

- Finanzas públicas

- Unión Europea

- Ideologías

- Organizaciones internacionales

- Europa

- Banca

- Empresas

- Finanzas

- Relaciones exteriores

- Economía

- Política

- Reino Unido