El sentimiento del mercado es cambiante, pero la estrategia no debe serlo

En los últimos años el elemento político se ha ido convirtiendo en factor cada vez más importante de volatilidad para los mercados, a lo que tenemos que acostumbrarnos. En concreto el voto de salida del Reino Unido de la UE no podía llegar en peor momento, cuando Europa sale de una austeridad severa tras la crisis del año 2008, con una pérdida de empleo como nunca se ha conocido en muchos países, sobre todo en el sur de Europa, lo que alimenta populismos. Visto con perspectiva, en el Sur de Europa el sentimiento hacia la Unión Europea ha sido positivo, pues ha proporcionado estabilidad. En cambio los países más ricos han cuestionado lo que les aporta. A ello se añade la crisis de refugiados en un mundo que apunta a elevados niveles de desigualdad y polarización de riqueza/pobreza general.

Además, con la economía global débil, a la salida del Reino Unido de la UE, se añade el riesgo en Italia, dado su volumen de deuda pública y crédito bancario moroso, con referéndum en octubre de reforma constitucional, que si se rechaza puede forzar a su primer ministro a dimitir. Otro riesgo político son las elecciones presidenciales en EEUU, en 2017 las elecciones presidenciales en Francia y generales en Alemania. Más adelante, en 2018, de momento muy lejos para tener impacto, hay probabilidad de referéndum en Escocia.

De momento, tras el voto Brexit, hemos recortado la previsión de crecimiento de Reino Unido este año a 1%, con recesión los próximos trimestres, pues es muy vulnerable, dado su enorme déficit por cuenta corriente y situación presupuestaria precaria, muy sensible a salida de capitales y a una crisis de divisa. El recorte de calificación crediticia de su deuda de triple a doble "A" no es dramático, pero si una señal. En la UE hemos recortado 0,3% la previsión de crecimiento. Ahora bien, ya ha habido casos de aumento de riesgo-país, con reacción similar del mercado, lo que nos hace ser algo menos pesimistas. Ocurrió tras el referéndum sobre Maastricht en Dinamarca, con caída de 20% del índice MSCI EMU y 2,4% de impacto anualizado en el PIB del trimestre pero crecimiento 0,5% los cuatro siguientes.

Puede ser buen momento para construir una estrategia a medio plazo

El caso es que el inversor español está muy asustado y en una posición de inversión muy defensiva, pero tras el voto Brexit puede ser buen momento para empezar a mirar más a activamente como construir una estrategia a medio plazo. Aunque el entorno es complicado, es posible conseguir rentabilidades muy razonables a dos/tres años vista.

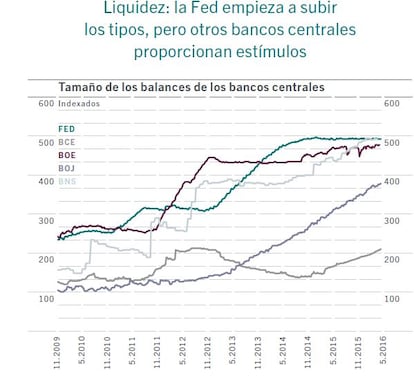

Hay que tener en cuenta que los riesgos políticos quedan parcialmente compensados por la flexibilización monetaria sin precedentes de los bancos centrales, que van a hacer todo lo que sea necesario para proteger los mercados financieros, incluso en una acción coordinada si las turbulencias se mantienen. El Banco de Inglaterra cuenta con abundante munición y puede recortar tipos de interés o reiniciar la expansión cuantitativa. De momento se ha comprometido a proporcionar 250.000 millones de libras adicionales. Mientras el BCE puede anunciar una extensión de su programa de compra de activos. Por su parte la Reserva Federal demorará aumentar tipos de interés. Ahora el mercado descuenta que no lo hará hasta 2018. Mientras el Banco Nacional de Suiza ha intervenido el mercado de divisas para debilitar el franco suizo a menos de 1,05 Francos por EUR y puede considerar llevar los tipos de interés más en negativo. Por su parte el Banco de Japón se enfrenta a un problema similar de recurrir a estímulo monetario adicional para debilitar la moneda.

Es más estructural la necesidad del ahorrador

El caso es que el elemento político genera incertidumbre y un sentimiento cambiante. Pero en entornos de volatilidad es cuando el ahorrador debe contemplar construir una estructura de cartera de inversión a medio plazo (mínimo a 2/3 años vista) que se ajuste su perfil de riesgo y sus objetivos de rentabilidad. Hay que tener en cuenta que los mercados se van a acabar calmando y las expectativas, alcistas o bajistas, van a ser mucho más moderadas. Así que existe la necesidad real del ahorrador de poner a trabajar sus ahorros, pues no hacerlo significa perder capacidad adquisitiva. Al respecto existen soluciones de inversión muy interesantes y puede contar con un asesoramiento profesional de muy alta calidad.

Hay que tener en cuenta que tenemos por delante tres años de crecimientos económicos moderados, con baja rentabilidad incluso en activos de riesgo, en periodos de alta volatilidad inesperados. En depósitos bancarios, con la inflación en torno a 1,5%, se pierde capital. La renta fija a corto plazo no genera rentabilidad y la rentabilidad a vencimiento a largo plazo de la deuda del Estado español es 1,5%, con alta volatilidad. La deuda de EEUU en dólares puede proporcionar 1,4%.

Asñi que el ahorrador tiene que adoptar un papel de responsabilidad con sus ahorros, pues hasta ahora no le ha dedicado ni el tiempo ni el interés suficiente. La responsabilidad no es solamente de instituciones, distribuidores o reguladores. Es una labor conjunta.

No existe "El Dorado" en el mundo de las inversiones. Hay que ser innovador y muy activo. Puede contemplar obtener una rentabilidad de 3% anual con volatilidad controlada de 5%. Aunque no va a ser fácil es factible. En concreto es posible tener acceso a inversiones de rentabilidad absoluta muy conservadoras, con objetivo por encima de la inflación, con poca volatilidad y rentabilidad poco correlacionada con los mercados.

De ahí la importancia del asesoramiento. Ya no se debe estructurar ninguna cartera de inversión financiera sin contar con el asesoramiento adecuado, un buen asesoramiento y de calidad va a ser el elemento principal en la toma de decisiones del ahorrador.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.