Seguimos sobre-ponderando acciones e infra-ponderando bonos

La economía mundial parece en mejor forma que a principios de este año y las clases de activos más arriesgadas se han comportado bien.

En EEUU la economía puede crecer al 2% este año, con la actividad de fabricación estabilizándose lentamente y las condiciones del mercado de trabajo, ventas al por menor y mercado de la vivienda fortalecidos, aunque no lo suficiente para justificar una subida de tipos interés en junio. A principios de año la rentabilidad de los bonos de alta rentabilidad en EEUU anticipaban una probabilidad de recesión del 80%, aunque la mejora de indicadores económicos ha reducido esa posibilidad.

De hecho la Reserva Federal ha sugerido que no tiene prisa por subir tipos de interés y el mercado estima una o ninguna subida en el año. No obstante el objetivo último de las politicas de expansión monetaria cuantitativa es generar inflación y la subyacente está subiendo, aunque solo en EEUU. Este dato puede ser suficiente para que la Reserva Federal suba tipos antes de fin de año.

Donde si vemos recesión es en la previsión de beneficios de las empresas: se ha reducido 7% en el año, peor dato desde 2009. No obstante el 80% de las empresas han sobrepasado las expectativas de beneficios trimestrales, por lo que tenemos expectativa de estabilización.

A largo plazo esperamos el dólar se deprecie respecto al euro, aunque de momento somos prudentes ante el referéndum del Reino Unido sobre su permanencia en la UE. De todas formas el Brexit implica incertidumbre a corto plazo -es algo más emocional que racional- y la mayor preocupación a medio y largo plazo es la capacidad para generar beneficios en un entorno de crecimiento por debajo del potencial.

Al respecto resultan favorables las políticas monetarias en la Euro Zona y Japón, así como en algunas economías emergentes, que sigue acomodaticias, manteniendo el nivel de liquidez alto, por encima de la media de cinco años.

En este estado de cosas seguimos sobre-ponderando acciones e infra-ponderando bonos, pues el estímulo monetario debe apuntalar el crecimiento económico. En concreto nos gustan las acciones europeas, atractivas respecto a las de EEUU, en gran parte porque los inversores extranjeros han reducido posiciones los últimos meses en las primeras y porque consideramos que la renta variable americana no está barata, con márgenes empresariales en máximos y un dólar fuerte.

Hay que tener en cuenta que la previsión de aumento de beneficios empresariales en la Euro Zona ha caído 19% desde finales de 2008 y en ese tiempo ha subido 51% en EEUU. Esta tendencia se puede revertir, sobre todo porque en la Euro Zona las acciones cotizan a menos de 18 veces beneficios esperados ajustados cíclicamente, en comparación con 26 en EEUU.

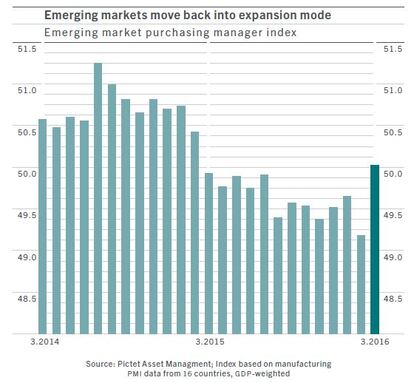

Por su parte las autoridades en China han tomado medidas con cierto éxito, con estabilización de los indicadores adelantados. La producción industrial repuntó en Abril y el estímulo monetario está facilitando el crecimiento de préstamos y suministro de dinero. El sector inmobiliario, 15% de su economía, se está recuperando, liderado por ciudades de primer nivel, donde los precios de la vivienda han aumentado más de 20% en el año. Sin embargo, este ritmo puede no ser sostenible a largo plazo –el volumen de deuda improductiva puede ser un riesgo-.

Ahora bien, los mercados emergentes siguen beneficiándose del efecto combinado de dólar más débil, expectativas de ritmo más pausado de subidas de tipos de interés de la Reserva Federal, recuperación de precios de las materias primas y mejora en China -el impulso más poderoso-. Esto apoya especialmente al resto de Asia, con mejora de la producción industrial y exportaciones, con bancos centrales en disposición a mantener o recortar tipos de interés. Otras economías exportadoras, especialmente Rusia y en América Latina, pueden empezar a proporcionar estímulo monetario para reducir presiones inflacionistas. Todo esto atrae flujos de inversores institucionales a emergentes.

Deuda de alta rentabilidad de EEUU y emergentes en dólares

Pero en renta fija seguimos infra-ponderando deuda soberana de mercados desarrollados, donde 35% de los bonos del índice JP Morgan está en rentabilidades a vencimiento negativas, a pesar de la probabilidad de aumento de tipos de interés en EEUU este año y los altos niveles de deuda pública y privada en Europa. De todas formas, a corto plazo, seguimos sobre-ponderando deuda del Tesoro de EEUU como cobertura de una posible desaceleración del crecimiento en EEUU.

Por su parte la deuda de alta rentabilidad a vencimiento en dólares todavía muestra una prima de riesgo alta, que descuenta una tasa de impagos de más del 10% en doce meses –actualmente 3%-. Estimamos que sea de 5% y concentrada en el sector energía.

Además la mejora en la economía China, debilidad del dólar y subida de los precios de las materias primas aumentan el atractivo de la deuda soberana de mercados emergentes en dólares, que sobre-ponderamos de forma táctica. Esta deuda es menos volátil que en moneda local, aislada de las turbulencias de las divisas. No obstante, las divisas emergentes se encuentran muy devaluadas respecto a su media histórica y con un horizonte de medio plazo suponen una oportunidad de retorno atractivo comparada con los bonos soberanos de países desarrollados.

Patricia de Arriaga, subdirectora general de Pictet AM en España.