Los cambios fiscales en la campaña de la renta 2015

La declaración de la renta que presentemos entre abril y junio incluirá las novedades que introdujo la reforma fiscal que aprobó el Gobierno en 2014 y que entró en vigor el 1 de enero de 2015. Entre estos cambios se encuentran la reducción de tipos tanto en la base general y la del ahorro, así como la disminución de los límites a las aportaciones de planes de pensiones. Vamos a ver las novedades más destacas de la renta 2015.

Cambios en la base general

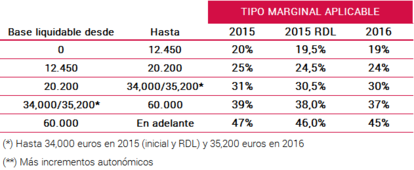

En la base general, donde tributan las rentas del trabajo, los rendimientos de actividades económicas y los alquileres, se ha llevado a cabo una bajada de tipos y de las retenciones en dos etapas. El primer recorte entró en vigor el día 1 de enero y el segundo, el 1 de julio.

Por otra parte, se ha elevado el umbral mínimo de tributación a 12.000 euros y la exención aplicable a las indemnizaciones laborales legales se restringe a 180.000 euros.

La reducción del 40% de la que se beneficiaban los rescates de planes de pensiones en forma de capital (de las aportaciones anteriores a 2006) se limitan en el tiempo, al ejercicio en que tenga lugar la contingencia o en los dos siguientes. En el caso de las contingencias anteriores a 2011 el plazo es hasta el 31 de diciembre de 2018 y en las que tuvieron lugar entre 2011 y 2014, se puede aplicar hasta ocho años después al del ejercicio de la contingencia.

Por otra parte, la reducción de los rendimientos del trabajo se reduce a 3.700 euros anuales rentas inferiores a 11.250 y se rebaja de forma paulatina para las rentas entre 11.250 y 14.450 euros, cantidad a partir de la cual se elimina. Y se incluye un nuevo gasto deducible en los rendimientos del trabajo de 2.000 euros.

También ha disminuido la reducción de los rendimientos irregulares hasta el 30%. Si en los cinco ejercicios impositivos anteriores el contribuyente ya la hubiera aplicado a otros rendimientos irregulares, no podrá beneficiarse de este beneficio durante dicho periodo. Por otra parte, se mantiene el tope de 300.000 euros y la limitación en el caso de que sean rendimientos del trabajo entre 700.000 y 1.000.000 de euros.

Además, para tributar por el método objetivo de estimación de rendimientos será necesario cumplir un número mayor de requisitos. Y en los rendimientos de actividades económicas, se establece un máximo de 2.000 euros para los gastos de difícil justificación.

Se elimina la exención del 100% de los alquileres de vivienda cuando el inquilino tenga menos de 30 años. Y, finalmente, las ganancias o pérdidas no procedentes de la transmisión de elementos patrimoniales se podrán compensar con hasta un 25% de los rendimientos del trabajo, alquileres, rendimientos actividades económicas e imputación de rentas inmobiliarias.

Cambios en la base del ahorro

Como en la base general, en la del ahorro también se han bajado los tipos impositivos, así como las retenciones, y las ganancias o pérdidas a menos de un año, que tributaban en la base general pasan a la del ahorro.

Otra novedad, es la creación de los planes de ahorro a largo plazo (instrumentado a través de depósitos o seguros de vida), cuyas rentas están exentas siempre que se aporten cantidades inferiores a 5.000 euros anuales y se mantengan durante un plazo de cinco años. Y en los planes individuales de ahorro sistemático (PIAS) se ha reducido a cinco años la antigüedad en el momento de constitución de la renta para poder aplicar los beneficios fiscales.

Además, las ganancias patrimoniales de contribuyentes mayores de 65 años, con un máximo de 240.000 euros, están exentas, si se reinvierten en una renta vitalicia.

Por otra parte, se elimina la exención de 1.500 euros a los dividendos y desde 2015 se pueden compensar los rendimientos del capital mobiliario con las ganancias o pérdidas patrimoniales de forma progresiva y con determinadas limitaciones.

Ha entrado en vigor la llamada exit tax, que implica que los titulares de participaciones significativas que cambien su residencia al extranjero, deberán pagar impuestos por las ganancias generadas, según determinados requisitos.

Se modifica la tributación de las reducciones de capital, la cantidad máxima para los coeficientes de abatimiento se reduce a 400.000 euros y en el cálculo de la ganancia o pérdida patrimonial en la venta de los inmuebles se eliminan los coeficientes de corrección monetaria.

Otras novedades

Las aportaciones a planes de pensiones y otros productos de previsión social se han reducido. Así, el límite fiscal es la menor de las siguientes cantidades: 8.000 o el 30% de los rendimientos netos del trabajo y actividades económicas. El tope financiero también se ha recortado a 8.000 euros. En cambio, el de las aportaciones que se hacen a favor del cónyuge ha aumentado hasta 2.500 euros.

Los mínimos personales y familiares se han revisado al alza y, además, se han creado nuevas deducciones familiares. Finalmente, se ha suprimido la deducción por alquiler.

Si te interesa conocer cómo tributan en el IRPF los productos financieros, como acciones, fondos de inversión, depósitos o bonos, puedes descargar gratis la guía que hemos preparado, Rentabilice al máximo sus inversiones con planificación fiscal.