Los inversores frenan en seco la compra de oficinas

El parón es acusado, casi tres veces menor que en 2015, debido a la incertidumbre política y a la falta de inmuebles

La inversión en edificios de oficinas en España se ha frenado en seco en lo que va de año. El parón es acusado, casi tres veces menor que en 2015, volviendo a los niveles de los peores años de la crisis. La incertidumbre política no ayuda, aunque el gran problema que se están encontrando los inversores es la falta de inmuebles que salen a la venta, sobre todo en Madrid, el principal motor del mercado. Sin embargo, el gasto en superficies comerciales y en logística sigue el buen ritmo del año anterior.

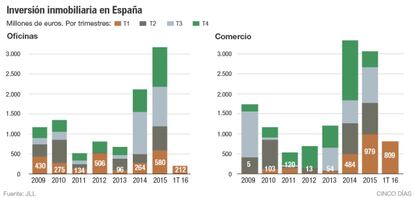

El pobre ritmo del primer trimestre en el mercado nacional se parece mucho al del periodo entre 2010 y 2014, cuando la desconfianza en España estaba en todo lo alto y el grifo de la financiación se hallaba cerrado para las grandes operaciones inmobiliarias. En los tres primeros meses, la inversión en oficinas cayó a los 212 millones de euros, según la consultora especializada JLL, frente a los 580 millones de enero a marzo de 2015. Una cifra 2,7 veces menor. La capital de España solo firmó seis grandes operaciones, con un volumen de 158 millones, cayendo un 67% respecto al ejercicio anterior.

El comercio y la logística captan el capital

La inversión en locales, superficies y centros comerciales se mantiene en lo que va de año prácticamente al mismo nivel que el ejercicio anterior, solo ligeramente inferior, llegando a los 809 millones de euros, frente a los 975 millones de los tres primeros meses de 2014, según la consultora JLL. Ese ritmo continúa superando incluso los mejores momentos del boom inmobiliario, por ejemplo entre 2005 y 2006, cuando las transacciones se movían ente los 380 y los 580 millones. Este tipo de activos también se ven beneficiados por la actividad de las socimis, por ejemplo LAR España, altamente especializada en la compra y gestión de centros comerciales.

Aunque, sin duda, el foco donde el capital está poniendo su mirada en estos primeros meses es en el logístico. En lo que va de año ya se han logrado niveles récord, en parte gracias a la operación de la adquisición de la cartera de Zaphir, de 23 naves logísticas, por 87 millones, según JLL.

La mejora del consumo interno y del comercio provoca a su vez, señalan los expertos, una intensificación del apetito por la logística. Pendiente queda en el mercado una gran operación, inicialmente valorada en 1.000 millones, que afectará tanto a logístico como a superficies comerciales, ya que El Corte Inglés confirmó hace unas semanas que se desprenderá de algunos activos de este tipo para reducir deuda y que saldrán a la venta previsiblemente este año.

¿Qué está ocurriendo en la capital? ¿Volverá a ser motor del mercado inmobiliario de oficinas? “Madrid continúa siendo un destino prioritario para los inversores europeos, donde algunos de los principales fondos internacionales siguen con la intención de destinar gran parte de su capital al mercado inmobiliario”, señala José Miguel Setién, director del área de oficinas de JLL. “Pero el ritmo de inversión ha sufrido una desaceleración en este trimestre”, comenta el experto.

De hecho, según una encuesta de este firma hecha pública hace escasos días, un 70% de los inversores cree que la incertidumbre política puede suponer una restricción para las compraventas de este año. No hay que obviar que durante estos meses los inversores, tanto nacionales como internacionales, han comprobado cómo pasaban las semanas con un Gobierno en funciones.

Pero no es la única razón de la falta de compras. “En menor medida se debe a la falta de producto de calidad, más demandado en estas situaciones”, destaca. Esta situación está provocando que los inversores busquen en zonas secundarias, más allá de las conocidas como prime (los mejores inmuebles en ubicaciones excelentes).

La comparativa de 2016 es aún peor si se mira el ejercicio completo de 2015, donde en Madrid se alcanzó la cifra de 2.600 millones de inversión en oficinas (sin contar la compra de la socimi Testa por parte de Sacyr por casi 1.800 millones), de un total de 3.084 millones a nivel nacional. A este récord contribuyó especialmente la participación de las socimis, unas sociedades cotizadas que gracias a los fondos internacionales captados protagonizaron parte de las grandes compras (34% del total). Los otros grandes protagonistas del año fueron los fondos de inversión (23%).

En lo que resta de año, estas sociedades cotizadas, con ventajas fiscales, dinamizarán las compras. “Las socimis siguen siendo uno de los grandes actores del mercado y se espera que continúen con la misma dinámica durante los próximos meses”, afirma Setién. “Aunque se prevé la entrada de nuevos protagonistas internacionales que debido al fuerte apetito anterior de las socimis no han podido entrar en el mercado español en los dos últimos años”, añade. Para el experto de JLL, la tendencia en el mercado cambiará si en los próximos meses se confirman las salidas al mercado de nuevas oportunidades. Otro cambio que se verá es cómo los inversores apostarán por edificios en ubicaciones secundarias o para rehabilitar, donde el riesgo será mayor, pero también el retorno.