Esto es un "no parar"

Un día más continua la turbulenta travesía de los mercados financieros al comienzo de este año. Ayer miércoles empeoró. El S&P 500 perdió 48,40 puntos, (-2,5%) y terminó por debajo de los 1.900 (1.890,28) por primera vez desde septiembre. Con la caída de ayer, el S&P acumula un desplome de 10,4% con respecto a los máximos de noviembre pasado, "corrección" en el argot de Wall Street. El problema es que ya es la segunda "corrección" que ocurre en menos de 6 meses: el S&P cayó un 12,24% entre finales de julio (27/7) y agosto (25/8) y por el mismo tema: China y los emergentes.

La sesión arrancó el día con alzas pero el "ambiente" del mercado se vuelve de pronto negativo por la tarde, justo cuando el breve repunte de los precios del petróleo se esfumó completamente tras la publicación de un nuevo aumento de los inventarios. El mercado ha tenido 10 rebotes intradiarios en lo que va de año, y ninguno ha logrado sostenerse.

Todos parecen olvidar que los mercados desde la crisis del 2007 han estado apoyados por las políticas de bajos tipos de interés y de expansión de los balances de los bancos centrales. Esta situación ha llegado a su limite en la actualidad.

El famoso "tapering" de la Reserva Federal de hace algo más de un año, no fue tal ya que inmediatamente después (primero el Banco de Japón y luego el BCE) otros bancos centrales sustituyeron con "dinero nuevo" lo que la Reserva Federal dejó de inyectar. Es decir, se siguió alimentando la burbuja con más liquidez global.

Eso hizo creer a muchos que se podía seguir con esa política de "normalización" ya que la economía y los mercados siguieron con su "Business as usual" a lo largo del 2015, a pesar de la retirada de los estímulos por la Reserva Federal. "Hemos encontrado la salida" parecían decirse entre ellos. Pero detrás de la puerta había un muro.

Se creyeron su propio truco.

Pero entonces vino la decepción de que el BCE no asumiera completamente su papel de sucursal de la Reserva Federal y se convirtiera en un "inyectador en la sombra" de liquidez global. Los alemanes volvían a aparecer en escena y no se sentían cómodos avalando que se "vistiera" con un argumento local como el evitar la tan temida deflación (concepto que la gente corriente no acaba de entender como negativo, sobretodo si ha perdido su puesto de trabajo o le han bajado el sueldo), lo que era realmente una objetivo global: mantener a flote la sobrevaloración de los mercados financieros. El famoso "efecto riqueza"

Y a esto vino la decisión de la Presidenta de la Reserva Federal, que había empeñado su palabra y con ello la de la institución, en que hubiera una subida de tipos de interés en el 2015 pero esperando, como es normal en los malos estudiantes, al último día posible del año. Si hubiera habido una posibilidad de trasladar la reunión del FOMC al día 31 de diciembre, en medio de las campanadas, no duden que la hubiera habido. "Ven como cumplo mis promesas", parecía decirse la presidenta. Y la envolvió en unas previsiones económicas brillantes que a todas luces no se podía cumplir. Pero se las creyeron, como los niños que piensan que desear algo con fuerza (y no hacer nada para ello) es suficiente para que las cosas se cumplan.

Ahora las burbujas de los emergentes se pinchan, las materias primas se desploman y solo adivinamos a decir que no nos afectará. Pero la verdad es que si se reduce la liquidez, los mercados caerán, ya que es lo único que los ha alimentado.

Otro tema aparte es si es conveniente todo esto que esta pasando y despertemos ya de este sueño de prosperidad artificial. Yo creo que si.

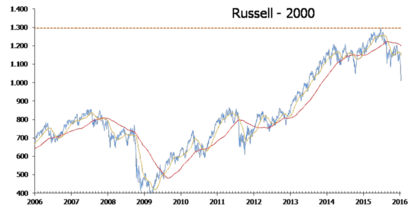

Ayer el Dow Jones cayó 364,81 punto (-2,21%) y el Nasdaq Composite cayó 159,854 puntos (-3,41%). El índice S&P 500 arroja una cesión del 7,5% en el año, el Dow un 7,3% y el Nasdaq un 9,6%. Un indice del que nadie habla: el Russell 2000, formado por acciones de pequeñas compañías, se ha desplomado 20% desde su máximo de junio. Esto es conocido como "tendencia bajista" en el argot de Wall Street.