2016 no va a ser fácil pero hay signos de consolidación del crecimiento

2016 no va a ser fácil, pero hay signos claros de que entramos en una etapa de consolidación del crecimiento económico, con expectativas de rentabilidad moderadas, aunque mejores que en 2015. Así que el inversor tiene que estar atento a las oportunidades.

Hay que tener en cuenta que 2015 ha sido muy débil globalmente. EEUU lleva siete años consecutivos de crecimiento y puede dar signos de desaceleración los próximos años, más probable en 2017. Por su parte Japón suma dos trimestres consecutivos de crecimiento negativo, en recesión técnica, si bien, no todo es negativo, el consumo sigue siendo sólido, tal y como refleja la fuerte caída de inventarios. Además el Banco de Japón, como el BCE, seguirá con su política monetaria expansiva y globalmente continuará aumentando la liquidez a pesar de la reducción de estímulos monetarios en EEUU.

A ello se añade que Europa puede dar la sorpresa positiva, con crecimiento del PIB por encima del 1,5%, favorecida por el bajo precio del petróleo, la política monetaria laxa del BCE, euro débil y mejora del crédito bancario, con mayor consumo. De hecho en Europa los márgenes empresariales son todavía bajos, la inversión escasa y el potencial de aumento de beneficios empresariales elevado. Por su parte las economías de países emergentes, motor del crecimiento global la última década, pueden estar tocando suelo y dar señales de consolidación.

Además, a pesar del buen comportamiento de las acciones desde 2009, sigue habiendo muchos inversores fuera de la Renta Variable, de hecho, se ha producido un menor volumen de entradas en fondos de acciones que bonos estos años, algo muy inusual.

A todo el mundo le gusta la Euro Zona

Quizá lo que menos nos gusta de las acciones de Europa es que una apuesta de muy amplio consenso. A todo el mundo le gusta la Euro Zona. Además puede haber intranquilidad en el ámbito político, pues en Grecia el riesgo no está despejado, hay elecciones en España y las encuestas dan 50% de posibilidades de salida de Inglaterra de la Unión Europea en el referéndum de septiembre. Respecto Italia, mercado que nos gusta mucho, las encuestas indican que el movimiento anti-euro “5 Stelle” de Beppe Grillo puede ganar las elecciones de 2016, incluso por mayoría absoluta (tras el cambio del sistema que favorece al partido más votado).

Nos preocupa más la segunda subida de tipos de la Reserva Federal

Además, lo que más preocupa al mercado es la subida de tipos de interés de la Reserva Federal de EEUU los próximos meses, si bien nos preocupa más la segunda, pues la primera está descontada –posiblemente estamos ante la subida más anunciada históricamente-. El verdadero riesgo es que la segunda se produzca inmediatamente, en el espacio de un mes tras la primera. De momento el mercado espera dos o tres subidas en 2016. En cualquier caso la economía de EEUU precisa llegar a 2017 con tipos de interés a largo plazo en torno a 1 a 1,5%, porque si hay signos desaceleración va a precisar de flexibilidad en la política monetaria.

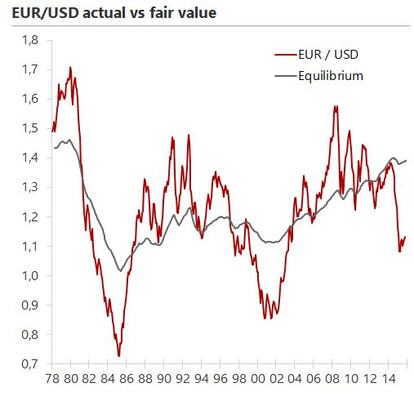

Esperamos que el dólar toque techo en 2016

Sin embargo en dólar somos contrarios al consenso, pues esperamos que cotice a la baja con el EUR –aunque pueda seguir fortaleciéndose los primeros meses del 2016-. De hecho no pensamos que la divergencia de políticas monetarias vaya a permanecer siempre, pues el crecimiento en Europa y EEUU no es muy diferente. De manera que el dólar a lo largo de 2016, tras la primera subida de tipos de interés, puede tocar techo y perder valor hasta un tipo de cambio EUR/Dólar de 1,10 a 1,15 para finales de año. Además EEUU siempre ha sabido cuando mantener una divisa barata y lo va a necesitar a partir de la segunda parte de 2016.

Deuda de alta rentabilidad y valor en deuda de Brasil

En este estado de cosas los bonos soberanos de países desarrollados, cuyos niveles de endeudamiento son muy altos, pagan muy poco. Así que nos hemos salido de deuda soberana europea, que se ha beneficiado en exceso del anuncio del programa de expansión cuantitativa del BCE y donde no vemos valor en el bono alemán –su rentabilidad el año que viene puede ser negativa-. Donde sí hay oportunidades es en deuda empresarial, sobretodo europea. Además en EEUU hay compañías con deuda de alta rentabilidad con cupones cercanos al 8% y baja sensibilidad a variaciones de tipos de interés, donde la tasa de impagos ha aumentado pero todavía es muy baja.

También estamos tomando poco a poco posiciones, tácticamente, en deuda empresarial de mercados emergentes. A ello se añade que no podemos ignorar el valor en algunos mercados latinoamericanos, especialmente Brasil, donde los fundamentales no son buenos y podemos ver una subida de tipos de interés, pero cuyo bono proporciona una rentabilidad a vencimiento del 15%, con el real brasileño en mínimos históricos. En cualquier caso, pensamos que todavía es pronto para invertir en Brasil, pero hay que tenerlo en el radar.

Gonzalo Rengifo Abbad, director general de Pictet AM en Iberia y Latam.