País Vasco y Navarra gozan del doble de recursos por el régimen foral

La financiación en el País Vasco alcanza los 4.292 euros per cápita y la media apenas supera los 2.000 euros Las comunidades forales pueden gastar más en educación, sanidad y servicios sociales que el resto El modelo foral sería beneficioso para Cataluña, pero inasumible para el Estado

"El concierto no se toca”. Esta fue la rotunda reacción del lehendakari del País Vasco, Íñigo Urkullu, ante las voces que defienden que el régimen foral supone un privilegio que debe ser revisado. Las direcciones nacionales de PP y PSOE también han cerrado filas en defensa de un modelo que ha sido criticado en un informe por nueve comunidades autónomas (Asturias, Baleares, Castilla-La Mancha, Valencia, Extremadura y Aragón, Castilla y León y Murcia y Cantabria).

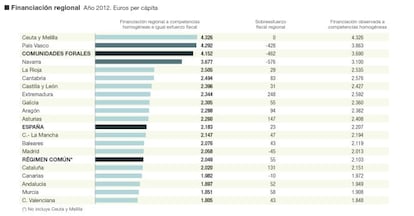

Las cifras reflejan que el concierto o convenio económico que rige en el País Vasco y Navarra resulta especialmente beneficioso. Los últimos datos oficiales del Ministerio de Hacienda muestran que la financiación por habitante en el País Vasco alcanzó en 2012 los 4.292 euros a competencias homogéneas e igual esfuerzo fiscal en 2012. En el caso de Navarra, los recursos sumaron 3.677 euros. Son importes muy superiores a la media de 2.049 euros de financiación per cápita de las autonomías de régimen común. La comunidad peor financiada es Valencia, que cuenta con 1.805 euros, un 60% menos que el País Vasco.

Cuando se tienen en cuenta los tipos impositivos y la normativa tributaria de cada comunidad, la distancia en financiación per cápita entre las regiones forales y el resto se acorta. Ello es así porque País Vasco y Navarra tienen margen para imponer una presión fiscal muy inferior al resto. Así, gozan de más ingresos y, al mismo tiempo, de tipos impositivos menores (ver el primer gráfico).

Las opiniones de los partidos políticos

Partido PopularLa postura oficial del Partido Popular es una defensa del concierto económico. Sin embargo, comunidades autónomas gobernadas por el PPcomo Madrid han denunciado repetidamente que el régimen foral supone un privilegio que no tiene justificación. El presidente del Gobierno, Mariano Rajoy, promete reformar el sistema de financiación si es reelegido y rechaza modificar el concierto económico.

PSOEEn este ámbito, la opinión de PSOEy PPcoincide. Los socialistas aseguran que el concierto vasco y el convenio navarro están amparados por la Constitución Española y no pueden discutirse. Aun así, el líder de los socialistas catalanas, Miquel Iceta, defendió que es necesario revisar la fórmula de cálculo de la aportación vasca. “Cupo sí, cuponazo no”, resumió Iceta.

PNVEl Partido Nacional Vasco (PNV)ya ha avisado de que el concierto vasco supone una línea roja infranqueable.

CiudadanosCiudadanos es el único partido con posibilidades de jugar un papel clave tras las elecciones del 20 de diciembre que defiende de forma nítida acabar con la estructura del actual concierto económico. La formación de Albert Rivera defiende que la financiación del País Vasco y Navarra converja hacia la media.

El concierto económico tiene dos vertientes: permite que las regiones forales recauden todos los impuestos y les ofrece autonomía a la hora de configurar su sistema fiscal con la salvedad del IVA. Parte del dinero recaudado por las haciendas forales se transfiere a la Administración central para sufragar las competencias no asumidas como el gasto en defensa o exteriores, entre otras. También hay una aportación, mínima, al fondo de compensación interterritorial. El dinero que el País Vasco abona al Estado recibe el nombre de cupo y, en el caso navarro, se denomina aportación.

El investigador y director de Fedea, Ángel de la Fuente, señala que la fórmula para calcular el cupo vasco o la aportación navarra es muy ventajosa para ambas comunidades y “supone una violación flagrante del principio constitucional de igualdad”. Así lo defendió en un informe publicado en 2012, en el que alertó de la incongruencia que supone que la segunda y tercera comunidad con mayor renta per cápita registren un saldo fiscal positivo respecto a la Administración central. Ello significa que “ambas comunidades están siendo subvencionadas por territorios que en promedio son más pobres”.

En su opinión, el concierto económico no supone en sí mismo un privilegio, pero sí lo es su funcionamiento actual. De la Fuente estima que si el cupo se calculara de forma correcta, el País Vasco contaría con 4.500 millones menos, que estarían en manos de la caja común. La prácticamente inexistente aportación a la solidaridad interterritorial, el cálculo a la baja del coste de las competencias estatales no asumidas por el País Vasco y la fórmula de territorializar los ingresos por IVA son los elementos que explican que el País Vasco goce de mayores recursos. De hecho, por renta, las comunidades forales deberían ser aportadoras netas al sistema como sucede en el caso de Cataluña o Madrid.

Los defensores del concierto argumentan que el modelo foral implica que País Vasco y Navarra asumen mayores riesgos porque están obligados a pagar un cupo o aportación con independencia de la evolución de sus ingresos. El vicesecretario sectorial del Partido Popular, Javier Maroto, señaló que ambas comunidades deben “sacarse las castañas del fuego” cuando la situación económica es negativa y no pueden pedir financiación adicional al Estado.

Sin embargo, el catedrático de Hacienda Pública Ignacio Zubiri sostiene en un estudio que precisamente el sistema foral ha ofrecido ventajas para superar la crisis económica. Defiende que la caída de la recaudación ha sido menor que en el resto de comunidades y, en cambio, el cupo a pagar al Estado se ha reducido. Además, los sucesivos aumentos del IVA aprobados por el anterior y al actual Gobierno han engrosado las arcas forales y los residentes en ambas comunidades no han sufrido el incremento impositivo en el IRPF que entró en vigor en 2012. En su estudio Un análisis del sistema foral de la comunidad autónoma del País Vasco, incluido en un libro publicado por Funcas, Zubiri señala que el régimen de financiación particular del País Vasco y Navarra explica que ambas comunidades cuenten con mejores servicios sociales. El gasto por estudiante en el País Vasco o alcanza los 7.229 euros frente a los 4.995 euros de media. También lidera el desembolso per cápita en sanidad y servicios sociales.

Las diferencias entre el régimen común y el foral

En la España de las autonomías conviven dos modelos de financiación. El foral, vigente en el País Vasco y Navarra, y el común, que se aplica al resto de comunidades, aunque con particularidades distintas en el caso de Canarias. Estas son las características y diferencias de ambos modelos:

¿Por qué el País Vasco y Navarra cuentan con un sistema de financiación diferente?

País Vasco y Navarra han mantenido un modelo de financiación particular que se ha justificado por razones históricas. El concierto económico se remonta a 1878, cuando se estableció que las tres provincias vascas, hasta ese momento exentas, contribuyeran a la caja común. El concierto se mantuvo incluso durante el régimen franquista en la provincia de Álava y en Navarra. La Constitución contempla en su disposición adicional primera el respeto y amparo a “los derechos históricos de los territorios forales”.

¿En qué se diferencian el concierto económico y el modelo de financiación común?

En el País Vasco y Navarra, los impuestos son recaudados íntegramente por las diputaciones forales. Posteriormente, las comunidades pagan un cupo o aportación al Estado para sufragar competencias de la Administración central y gastos de instituciones comunes como el Congreso o la Corona.

En las comunidades de régimen común, la Administración central ingresa la mayor parte de los tributos y luego transfiere parte a las autonomías. Existen impuestos que recaudan directamente las comunidades de régimen común, pero su importancia es menor.

Otra diferencia es la autonomía. Con la salvedad del IVA, País Vasco y Navarra tienen competencia para fijar su propio modelo fiscal. En cambio, la capacidad legislativa en las comunidades de régimen común es más limitada.

¿Por qué se dice que el concierto económico supone un privilegio?

El concierto económico no necesariamente debería suponer un privilegio, pero en la práctica sí que lo es porque su funcionamiento permite que la financiación por habitante de País Vasco y Navarra duplique al resto.

¿Cómo se calcula la aportación o cupo que realizan las comunidades forales?

Analistas como Ángel de la Fuente o Ignacio Zubiri coinciden en que la fórmula de cálculo del cupo es muy opaca. En el caso del País Vasco se aplica un índice de imputación del 6,24% sobre la estimación del gasto del Estado en competencias sufragadas por la Administración central. Sin embargo, hay opacidad a la hora de determinar a cuanto asciende el gasto sobre el que se aplica el índice de imputación. De la Fuente asegura que el País Vasco aporta 4.500 millones menos de lo que debería.

¿Colaboran el País Vasco y Navarra a la solidaridad interterritorial?

Colaboran a través del fondo de compensación interterritorial, sin embargo, su aportación a la redistribución es mínima en comparación con Madrid o Cataluña. De hecho, las regiones forales deberían con su nivel de renta registrar déficit fiscal (ser aportadoras netas al sistema). En cambio, disfrutan de superávit.

¿Es exportable el modelo foral a otras comunidades?

Un sistema como el concierto económico beneficiaría a comunidades ricas como Madrid o Cataluña, sin embargo, implicaría una pérdida de recursos para la caja común y el resto de comunidades difícilmente asumible.