Hay cierto exceso de alarma

La corrección reciente sufrida en la renta fija ha sido importante, pero entendemos que hay cierto exceso de alarma. Hay que tener en cuenta que la compra masiva de bonos por el BCE había impulsado un rally de precios quizás demasiado pronunciado y habíamos alcanzado precios muy elevados, incluida la deuda empresarial, así que el mercado está muy sensible a cualquier noticia. Hemos visto una corrección muy brusca en precios, pero creemos que ha sido un ajuste sano para el mercado. Hay que tener en cuenta que, a pesar de los temores por el repunte del precio del petróleo hasta 60-65 dólares, el barril, no creemos que la inflación vaya a repuntar en el corto plazo. Además, la desaceleración en EEUU anima a pensar que la subida de tipos de interés se va a desplazar hacia el año 2016.

Lo que sí vamos a tener de aquí en adelante es volatilidad.

En cualquier caso el presidente del BCE, Mario Draghi, va a cumplir su hoja de ruta hasta septiembre 2016. En este sentido hay que tener en cuenta que en Europa estamos empezando a ver por primera vez, con el apoyo de las políticas monetarias, revisiones de crecimiento alrededor de 1,5% para este año y cercanas a 2% para 2016, muy sorprendente para la Euro Zona. Mientras Grecia es una gran incógnita, como la historia interminable, donde seguiremos sufriendo sorpresas. Grecia tiene un problema estructural de deuda e ingresos vía recaudación. Se le acaba la liquidez a final de junio para pagar los funcionarios y ha tenido que tomar medidas desesperadas por decreto ley, como extraer liquidez de los Ayuntamientos. De todas formas creemos que al final va llegar a un acuerdo dentro del Euro Grupo, seguramente con alargamiento de vencimientos. Grecia tendrá que aceptar las condiciones y cumplir las reformas.

Soy muy positivo en España

Sin embargo en España los datos macroeconómicos son mucho mejores respecto a hace dos años. La tasa de crecimiento ya está por encima del 2% y puede llegar a 2,5% o incluso mayor los próximos años. Se han creado 440.000 puesto de trabajo en 2014 y este año seguiremos creando nuevo empleo con fortaleza. Políticamente es otra cuestión, pero económicamente estamos en muy buena senda, lo que va a acabar reflejándose en las valoraciones de las compañías. De hecho nos vemos peor de cómo nos ven fuera, donde se considera que la recuperación es bastante estructural. Hace 15 años España no tenía tejido industrial o era muy débil y se concentraba en grandes empresas. Ahora me sigo sorprendiendo con los datos de las exportaciones, caracterizadas por la presencia de muchas medianas y pequeñas compañías. Ahí reside realmente la clave de la recuperación económica. Soy muy positivo en España.

Seguimos sobre-ponderando acciones

De hechos por fundamentales no vemos cambio de tendencia. Seguimos sobre-ponderando acciones, pues los bancos centrales siguen proporcionando estímulo monetario y las perspectivas económicas en conjunto son positivas. Además las acciones no están caras en comparación con los bonos. En concreto mantenemos preferencia por acciones de Europa y Japón, donde vemos más impulso de ventas y condiciones más favorables de liquidez que en EEUU. Por sectores mantenemos un sesgo cíclico, con preferencia por los que se benefician de aumento de la inversión, con sobre-ponderación en industriales, que cuentan con valoraciones atractivas, así como en tecnología. También nos gustan los bancos, que han reparado balances y pueden aprovechar el repunte del ciclo de crédito.

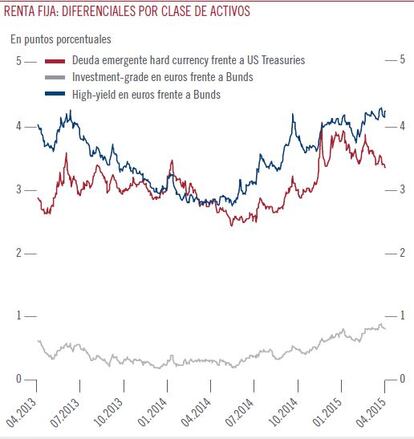

Deuda de alta rentabilidad europea

Por otra parte seguimos neutrales en deuda soberana en EUR, pues la flexibilización cuantitativa del BCE y mejora del crecimiento económico ejerce fuerzas opuestas y las rentabilidades a vencimiento pueden moverse en un margen estrecho. Al mismo tiempo el estímulo monetario debe dar un soporte a las áreas del mercado de renta fija donde las valoraciones están cerca o por debajo de valor razonable. En concreto continuamos sobre-ponderando deuda de alta rentabilidad europea, favorecida por la mejora de las condiciones económicas, con tasas de impago muy por debajo de la media a largo plazo y diferenciales de rentabilidades a vencimiento atractivas del 1,6%.

Seguimos favoreciendo deuda emergente en dólares

Recientemente los débiles datos de EEUU han reforzado expectativas de que la Reserva Federal mantenga los tipos de interés al menos hasta el tercer trimestre. Como resultado la cotización del dólar ha bajado, proporcionando impulso a activos de mercados emergentes, a pesar de que los beneficios empresariales en estos países no han mostrado recuperación y los múltiplos de valoración de sus acciones no parecen especialmente atractivos. Hasta que veamos pruebas de recuperación de beneficios empresariales no vamos a aumentar esta exposición. Además la bajada del dólar ha tenido efecto positivo en renta fija y divisas mercados emergentes, especialmente en deuda en moneda local, pero seguimos favoreciendo denominaciones en dólares, donde, con excepción de Ucrania y Venezuela, no hay nada que sugiera dificultades de pago de deuda y cotizan con un diferencial de rentabilidad a vencimiento respecto a deuda de EEUU bastante atractivo. A ello se añade que la dinámica de oferta y demanda debe apoyar esta clase de activos. De hecho en lo que va de año 2015 la deuda de mercados emergentes en dólares ha atraído hasta 80% de las inversiones hacia la renta fija emergente. Sin embargo seguimos neutrales en deuda en moneda local de mercados emergentes. Esperamos apoyo de flexibilización de la política monetaria en muchos países, pero las perspectivas para estas divisas no son claras. Los menores tipos de interés, debilidad de la demanda de materias primas y menor crecimiento en China, no van a ayudar a impulsar la valoraciones, ejerciendo presión en muchas de ellas.

China está adecuándose

China está en proceso de readecuación hacia niveles de crecimiento más razonables. Su objetivo es orientar su modelo económico hacia el consumo doméstico y cuenta con los medios necesarios, si bien lleva tiempo y mientras los datos de exportaciones y sector financiero generan cierta intranquilidad. Su impulso económico ha seguido deteriorándose hasta 7% anual, la menor tasa desde 2009, aunque sus autoridades están dispuestas a apuntalarlo, para lo que su banco central ha seguido flexibilizando la política monetaria. De momento hay signos de recuperación en la vivienda. Dicho esto, pensamos que la renta variable China no está cara por valoraciones históricas y es una oportunidad que hay que mirar. Muchos clientes en Latinoamérica están comprando China directamente.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.