China, Grecia y los precios como telón de fondo.

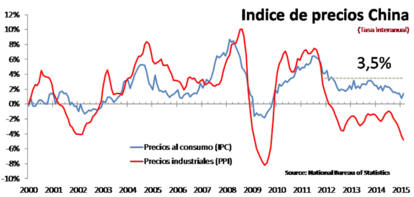

Por sorpresa, el crecimiento de los precios al consumo (IPC) de China se aceleró en febrero aunque, los precios de producción (PPI) continuaron su tendencia a la baja poniendo de manifiesto la debilidad de la economía del gigante asiático y que la caída de los precios puede no haber llegado a su fin.

El IPC de China creció un 1,4 % interanual en enero frente al 0,8% del mes anterior, que fue el nivel más bajo en los últimos cinco años. En base intermensual, los precios al consumidor subieron un 1,2%.

La oficina oficial de estadística china (NBE) atribuyó la subida de la tasa del IPC al aumento de los precios de los alimentos y viajes durante las vacaciones del Año Nuevo Lunar chino. Los cambios provocados por la presencia de la Fiesta de Primavera, que este año cayó el 19 de febrero mientras que el anterior se celebró el 31 de enero, también desempeñó un rol importante. Los precios de los alimentos, que suponen cerca de un tercio del cálculo del IPC de China, se incrementaron un 2,4% interanual en febrero. Algunos economistas cuestionaron la importancia de la subida de los precios de los alimentos, diciendo que, en un contexto de celebración del Año Nuevo Lunar, era decepcionante y señalaron que no hubo un aumento significativo en el precio de la carne de cerdo, que usualmente repunta en ese período.

Por su parte, el PPI cayó a un -4,8 % en tasa interanual en febrero (la lectura más negativa publicada desde octubre del 2009) lo que extiende a tres años (se inició en marzo del 2012) el ciclo de caída de los precios de producción. El riesgo de una deflación está aumentando en la segunda mayor economía mundial, debido a que la desaceleración del mercado inmobiliario y un generalizado exceso de capacidad del sector manufacturero han sido exacerbados por un panorama global incierto y la caída de los precios de las materias primas.

La tensión entre el gobierno griego y el Eurogrupo parece no tener fin. El presidente del Eurogrupo reclamó ayer al Gobierno griego "comenzar en serio las conversaciones" sobre las medidas que piensa adoptar para recibir los tramos pendientes del préstamo. Sin embargo, la cita de ayer se saldó con la decisión de comenzar hoy mismo las conversaciones entre las autoridades griegas y las "instituciones" (Troika para los que todavía van un poco retrasados en la terminología vigente).

El juego del "gato y el ratón" entre el Gobierno griego (Tsipras y Varoufakis) y el Eurogrupo (Dijsselbloem y Schäuble) se mantiene con el Grexit o Grexodus [1] como telón de fondo. Para los primeros lo ideal es llevar el problema al ámbito político (de ahí su empeño en mantener vivo el Grexit) mientras que para el Eurogrupo lo ideal es despolitizarlo y rebajarlo a un problema meramente técnico.

Las declaraciones continuadas de Hans-Werner Sinn, presidente de CESifo, indicando que en la actualidad los sueldos en Grecia son “dos veces más altos que en Polonia” mientras que su productividad es el doble de baja que la polaca, resume muy bien esta posición meramente técnica.

Siendo verdad (de hecho podríamos decir que es la gran verdad que deberían asumir los griegos) también es verdad que fue la burbuja de crédito que surgió con la zona euro a principios de siglo (con un objetivo bastante similar al que el BCE ha puesto sobre la mesa al lanzar su €-QE) la que provocó el aumento de los salarios, muy por encima de la productividad griega, haciendo a esta economía muy dependiente del crédito. Cuando la fuente de dinero exterior (del BCE) se secó llegó la situación actual: el amargo despertar.

Extiendan todo esto a toda la periferia europea (incluyendo a Francia e Italia) y tendrán una idea muy cercana a la real de lo que está pasando.

Corregir todo esto implica caída de salarios (para adaptarlos a la productividad) pero también caída de precios. Si estos países no pueden devaluar, estrategia habitual en otras ocasiones, deben tener una adecuación de los salarios a la productividad por la vía de la reducción de los primeros. La caída de precios en la periferia va a dar lugar a un IPC muy bajo en toda la UME. Asustarse por un IPC bajo en la UME, en cierto modo, es incompatible con pedir el ajuste de precios y salarios en la Europa periférica.

¿Cómo casa toda esta estrategia técnica con el objetivo absurdo de "una inflación por debajo del 2,0% pero muy cercana al 2,0%" (en román paladino debería decirse que el objetivo es el 2,0%) y que está detrás de la reciente puesta en marcha del €-QE?. ¿Es solución bajar salarios y querer un incremento de los precios del 2,0%? ¿No les suena a ustedes que hay algo de política en todo esto?

El BCE, como a inicios de siglo, está volviendo a inundar de dinero barato a todo el Sur de Europa y alentando nuevamente un sueño que viste de técnico pero es político.

Unos precios más bajos en China, no se crean el IPC publicado hoy, continuará empujando los precios a la baja en todas partes. En Europa la represión financiera (tipos artificialmente bajos) junto a la represión cambiaria (tipo de cambio artificialmente bajo) son los últimos cartuchos antes de que la realidad vuelva a reaparecer y lo haga como en Grecia: con un amargo despertar.

A otros, les han vestido la fortaleza de su divisa como un éxito. Ya veremos cuánto dura la fantisia.

(1) Desmond Lachman, ex funcionario del FMI, y ahora investigador en la AEI (American Enterprise Institute), a sustituido el término cuasi despectivo de "Grexit" (Greece + Exit) por el de "Grexodus" (Grecee + Exodus) por la connotación biblica positiva que la palabra exodo: la liberación de un pueblo de la esclavitud.