2015 va a ser un año especialmente difícil

Es verdad que todos los años son difíciles, pero 2015 puede serlo más, especialmente para el inversor conservador, pues las rentabilidades esperadas a vencimiento en renta fija son muy reducidas. Por primera vez en 30 años la rentabilidad a vencimiento del bono alemán ha llegado a caer momentáneamente por debajo de la del bono japonés -que no llega a 0,3%-. Se dan rentabilidades reales negativas como consecuencia de la intervención de los bancos centrales a través de políticas monetarias expansivas.

Es realmente sorprendente. A lo largo de mi experiencia profesional nunca había visto rentabilidades negativas. Sólo hay una excepción: cuando las instituciones financieras en España cubrían sus coeficientes de liquidez y prestaban y tomaban dinero de otros bancos. Al finalizar cada quincena los excesos o defectos de liquidez podían penalizar mucho las rentabilidades y se llegaron a ver rentabilidades negativas intra-día de menos 20%, pero solo duraba un día.

Ahora la liquidez, empujada, por los bancos centrales, está afectando de manera simultánea a acciones y bonos, creando, como hemos podido comprobar desde el inicio de 2015, mayor volatidad en los mercados.

No está claro qué fuerzas deflacionistas o inflacionistas ganarán y cuando

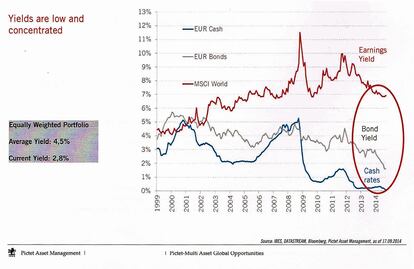

Hace diez años era posible obtener 4,5% de rentabilidad media anual mediante una cartera equilibrada 70% bonos y 30% acciones internacionales en euros, con volatilidad reducida. Pero ahora esta cartera conservadora puede proporcionar sólo algo más de 2%.

Hay que tener en cuenta que no podemos decir que las perspectivas sean buenas para la economía mundial los próximos trimestres e incluso resto del año y que no está claro qué fuerzas deflacionistas o inflacionistas ganarán y cuándo. La rentabilidad a vencimiento de los bonos a diez años refleja deflación, sin previsión de crecimiento económico en ese periodo. Si sus precios son correctos el escenario es que las acciones pueden entrar en pérdidas. Al mismo tiempo estas fuerzas deflacionarias, que se originaron con la crisis de hipotecas de alto riesgo, han generado una reacción global de políticas monetarias expansivas de los bancos centrales. De manera que las acciones cotizan esperanzas de éxito de las políticas re-flacionarias de los bancos centrales y, si están en lo correcto, habrá perdidas en los bonos.

En este entorno una combinación convencional de renta fija y variable probablemente no sea adecuada y hay que asignar las inversiones de manera diferente. Para obtener rentabilidades positivas, con volatilidad controlada, nuestra recomendación es ser muy tácticos y dejarse asesorar respecto a lo que los mercados ya descuentan en los precios de los activos. Esto es clave ya que permitirá reaccionar de manera rapida flexible para anticipar posibles movimientos en el mercado.

Es posible obtener rentabilidades superiores a los bonos, sin salirse del riesgo aceptable

De manera que actualmente el dilema para el inversor conservador es mantenerse en su perfil de riesgo -cediendo rentabilidad potencial- o salirse del mismo para tratar de generar rentabilidad adicional. Pero es posible delegar la construcción de la cartera, en todo tipo de activos, globalmente y de manera dinámica, con máxima flexibilidad, bajo criterio de control de la volatilidad. Así, es posible maximizar la rentabilidad respecto a una volatilidad pre-determinada reducida, 5% anual, capturando en lo posible el potencial de subida y limitando la posible bajada.

Para ello hay que fijarse en las posiciones de los inversores en las distintas clases de activos, identificar donde está el riesgo y concretar las oportunidades de valor relativo. Ha sido el caso de la posible expansión monetaria del BCE. A medida que se acercaba el pasado 28 de enero, prácticamente casi todo estaba descontado. Sin embargo el mercado no incorporaba del todo los posibles efectos en bonos ligados a la inflación, donde hemos apostado en nuestro fondo multi-activos.

Por otra parte la posible subida de tipos de interés en EEUU está descontada, la cuestión es cuándo ocurrirá. Así que en 2015 puede haber errores de política monetaria y movimientos excesivos alrededor de las decisiones de los bancos centrales, en un año en que, dada la necesidad de re-flacionar las economías, es previsible que permanezcan muy bajos los tipos de interés.

Patricia de Arriaga, subdirectora general de Pictet AM en España.