En renta fija conviene una estrategia de rentabilidad absoluta y flexible

Tras tres décadas de descenso de tipos de interés hasta niveles nominales muy bajos, en respuesta a tasas de inflación en descenso, el panorama de asignación de activos en renta fija es actualmente complejo. De hecho podemos estar entrando un período sostenido de rentabilidades decrecientes y significativamente escasas. Además la volatilidad va estar presente, dado el entorno económico incierto. No es seguro que Japón vaya a salir de su deflación o que Europa la evite. Tampoco si la economía de EEUU se puede recuperar de forma sostenible. A ello se añade el estrechamiento de los diferenciales de crédito y la debilidad de las divisas emergentes.

La renta fija juega un papel importante en la cartera

Pero la renta fija juega un papel importante en la cartera, pues contribuye a mitigar riesgos y reducir la volatilidad, aportando ingresos regulares y potencial crecimiento del capital. Puede ser una parte importante de la cartera de la que no conviene prescindir, aunque si vigilar su volatilidad. De hecho hay nichos de valor muy interesantes. No obstante y que saberla identificar la elección, lo que debe confiarse a asesores y expertos financieros que realmente puedan generar valor de manera estable.

Conviene adoptar un perfil flexible

En concreto, en este cambiante entorno, conviene adoptar un perfil flexible en renta fija, capaz de adaptar la asignación de activos para generar rentabilidad absoluta estable con la menor volatilidad posible. Conviene una estrategia basada en valor, globalmente diversificada y líquida, utilizando tipos de interés, diferenciales de rentabilidad a vencimiento y tipos de cambio de las monedas. Se trata de aplicar una gestión activa, en todo tipo de activos, de todos los mercados globales. En caso de mejora del crecimiento económico convendrá reducir la exposición a variaciones de tipos de interés, pero aumentarla en caso de mayor desaceleración. Creemos que este es el enfoque más interesante para perfiles conservadores y medios.

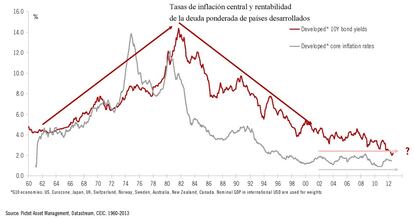

Hay que tener en cuenta que los últimos cinco años los mercados de deuda han estado artificialmente intervenidos por inyecciones de liquidez. Lo empezó la Reserva Federal y siguió el BCE. Japón ha vuelto a retomarlo. Así que el mercado de renta fija, intervenido, muestra rentabilidades anormalmente bajas. El que los tipos nominales de la deuda siguieran bajando no supondría muy buenas noticias para la economía real. De hecho, teóricamente, el periodo de normalización de tipos de interés a niveles nominales más altos debe iniciarse en cuanto veamos crecimiento e inflación mayores, que esperamos en EEUU, donde la recuperación parece más consolidada.

De hecho el descuento de noticias del fin de la inyección cuantitativa en EEUU lleva afectando el ánimo de los inversores desde prácticamente agosto de 2013. Ahora la curva de rentabilidades a vencimiento de la deuda de EEUU anticipa la posibilidad de normalización de tipos de interés, especialmente en el largo plazo. Por tanto, con tipos de interés estables y sin presiones inflacionistas, tácticamente, en la medida en que se confirman los niveles de crecimiento –actualmente entre 2,5 y 3%, aún por debajo del potencial- hay rentabilidades nominales por encima del 2% en vencimientos a largo plazo, interesantes respecto a otros mercados desarrollados.

Por otra parte mientras persistan los riesgos deflacionistas en Europa, puede haber valor en la curva de rentabilidades a vencimientos a diez años de la deuda alemana, aprovechable muy tácticamente, mirando continuamente las noticias de crecimiento económico los próximos tres a seis meses. Sin embargo en plazos de uno a cinco años la rentabilidad real es negativa.

Deuda emergente en moneda local ofrece un diferencial más sustantivo

Mientras, dada la baja rentabilidad de la deuda de EEUU y Alemania, los inversores han percibido un sector defensivo en emisiones deuda soberana de mercados emergentes de mejor calidad crediticia en dólares -deuda externa para financiar déficit-. Han tenido razón y las rentabilidades han sido excepcionales en el año. Pero a medio plazo la deuda emergente en moneda local ofrece un diferencial de rentabilidad más sustantivo respecto al bono de EEUU.

Al mismo tiempo en deuda empresarial de países desarrollados estamos viendo un mercado más saturado. Dada la búsqueda de rentabilidad adicional en este entorno de bajos tipos de interés, se ha colocado un elevado volumen y en crédito con calificación crediticia grado de inversión los diferenciales de rentabilidad a vencimiento respecto a deuda del Estado son muy estrechos. Cualquier noticia negativa puede hacer que se amplíen, con la correspondiente bajada de precios. Además seríamos cautos con la deuda empresarial de alta rentabilidad.

En deuda empresarial grado de inversión hay nichos en mercados emergentes

Sin embargo en deuda empresarial grado de inversión hay nichos en mercados emergentes, que cuentan con un diferencial superior incluso al de la deuda empresarial de alta rentabilidad de EEUU. Se trata de empresas muy sólidas, con emisiones de mucho volumen en el mercado primario. Estas empresas muestran balances saludables y bajo riesgo de impago.

Igualmente la deuda emergente soberana en moneda local presenta un alto nivel crediticio, cupones y tasas internas de rentabilidad elevadas y divisas muy depreciadas en relación al dólar, por lo que, con un horizonte de medio plazo ofrecen también una alternativa interesante. Todo ello sin exponerse en exceso a riesgo de tipos de interés, que puede ser una fuente de riesgo, si la tendencia a la normalización de las curvas de rentabilidad a vencimiento fuera inminente.

Patricia de Arriaga, subdirectora general de Pictet AM en España.