¿Hay una "solución técnica" para los impuestos?

Doy por hecho que, en ausencia de una recuperación sensible para el ciudadano (es decir, el votante) la reforma fiscal será el banderín del Ejecutivo para los próximos meses, o lo que resta de legislatura. Doy por hecho, también, que el mismo déficit que ha servido para justificar cualquier medida política impide la reforma que le gustaría a Montoro, es decir, una fuerte bajada de impuestos al menos igual a la subida que él practicó. Con estos dos elementos, estaba claro desde hace tiempo que la reforma será algo parecido a la cuadratura del círculo.

En la propuesta, la de los expertos hay algunas ideas buenas, otras malas y muchas, casi todas, que dependerán de su aplicación práctica. Asumiendo el carácter ideológico/político de los impuestos, esto no es una "contrarreforma" (como fue la laboral), pero echo de menos, sobre todo, un poco de claridad. En algunos aspectos es muy prolijo y en otros demasiado genérico, por no decir ligero. En todo caso, por ir por partes:

1.- Entre los aspectos positivos, el Impuesto de Sociedades. Las particularidades del proceso legislativo patrio habían convertido el impuesto en una ensalada de deducciones, donde una multinacional paga un tipo efectivo cercano al 15%; lejos del 30% nominal y muy por debajo de lo que paga una pyme recién constituida. Eso, con los datos de 2009 (transparencia al poder). En general, la simplificación del impuesto es buena; las deducciones tienden a convertirse en ayudas fiscales a quien tenga mejores abogados. Queda por ver qué sucede en la tramitación de la reforma. Francisco de la Torre ya apunta algunas posibles lagunas. Más allá de eso, cualquier escepticismo es poco en un país donde se rescatan autopistas quebradas.

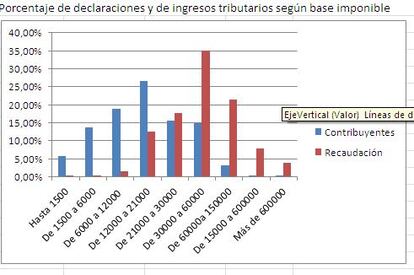

2.- En el IRPF, las rentas más bajas no se beneficiarán de los cambios: las bases imponibles inferiores a 12.000 euros pagan 132 euros de media en IRPF al año. Pagarán cero, si se hace caso a Lagares y compañía, es cierto, pero el impacto cuantitativo no será tan diferencial, alrededor del 1% del salario. Las rentas medias, por su parte, probablemente paguen menos por las rentas del trabajo pero podrían pagar más por la tenencia de vivienda. En las rentas medias-altas, simplemente no hay mucho margen de maniobra para rebajar impuestos sin que se vea muy afectada la recaudación. Solo en las rentas más altas se puede bajar de forma significativa el impuesto sin hacer un agujero a la recaudación.

3.- Al menos, los expertos no han sucumbido a los estrepitosos cantos de sirena que el oficialismo lleva meses lanzando sobre los planes de pensiones. No proponen nuevas ventajas fiscales, sino limitar el máximo deducible, actualmente en 10.000 euros. Esta deducción (que se compensa en parte si se rescata la pensión de una vez) es uno de los aspectos más estrepitosamente regresivos de nuestro sistema fiscal: está enfocada a las rentas más altas: quién si no puede colocar 833 euros al mes a un producto de inversión del que no podrá disponer hasta que se jubile. No solo eso; a igualdad de aportación al plan de pensiones, el formato de reducción de base imponible beneficia más al que más tiene (porque el tipo que aplica es más alto). Si queda alguna duda, un dato: solo 36 españoles aportaron a su plan de pensiones más que el máximo legal deducible.

4.- Deducción por vivienda. Siempre he estado en contra de la deducción por vivienda; eliminarla me pareció bien (cuando lo hizo el PSOE y cuando lo hizo el PP). Ahora, el planteamiento de los expertos no me parece correcto porque de la mano quieren introducir un IBI del 1% aplicado a un valor de mercado. Esto implica que una familia que viva en un piso con un precio de 200.000 euros pague 2.000 euros al año de IBI, independientemente de cualquier otra consideración. Aunque no trabaje nadie, el piso se comprase hace 20 años y esté pagado. Que a la vez se proponga eliminar el impuesto sobre el patrimonio no tiene sentido.

A cambio, se respeta la deducción por vivienda, permitiendo “adelantar” dicha deducción si la hipoteca tiene una duración mayor de los cinco o 10 años previstos como periodo transitorio. Esto puede hacer un gran agujero puntual en las cuentas públicas (actualmente, cada año esta gracia cuesta unos 5.000 millones). Cierto es que eliminar la deducción retroactiva para todo el mundo penalizaría a familias endeudadas, pero no veo por qué no se puede eliminar, parcialmente, y de forma gradual, la deducción, según tramos de renta.

5.- El IVA. Es la parte difícil de la reforma. Pasar una gran cantidad de productos del IVA del 10% al 21% implica una gran subida de la recaudación y puede permitir rebajar las cotizaciones sociales, pero sobre todo es una gran subida de la imposición indirecta en artículos de consumo, en muchos casos, obligado: carne, pescado, agua, peluquería, aceite, gafas… Las personas con menos de 1.500 euros al mes de ingresos dedican a alimentación del 17% de su renta, frente al 10% de los que ganan más de 5.000, según la Encuesta de Presupuestos Familiares. El efecto regresivo es evidente, salvo que alguien en la cadena de suministro renuncie a su margen para compensar el alza del IVA. Para personas con rentas bajas la subida de la cesta de la compra tendrá un efecto superior a cualquier bajada del IRPF.

Por lo demás, suena rara la excepción aplicada a hostelería o compraventa de vivienda. Turismo y ladrillo merecen un capítulo aparte en una reforma fiscal entre cuyos objetivo estaba, teóricamente, aclarar el panorama fiscal y acabar con excepciones.

6.- No sé si es una gran sorpresa la ausencia de consideraciones de equidad en el impuesto. Puedo comprender la lógica económica de subir el IVA y rebajar impuestos indirectos para estimular el crecimiento en un momento de crisis. Que necesitamos crecer es obvio, pero no lo es menos que esta misma crisis ha generado situaciones de desigualdad y pobreza. Esta reforma fiscal no tiene en cuenta esta consideración y amenaza seriamente con agravarla. Podría comprar la propuesta de los expertos, solo si se establece un mecanismo de cupones comida o devolución de IVA para las rentas más bajas. Tal y como está planteada me parece demasiado regresiva.

7.- La opción de bajar cotizaciones sociales tirando de la subida del IVA no me parece descabellada. Pero, por un lado, tiene los citados efectos (mitigables) de falta de equidad, y en segundo lugar no veo que un punto más o menos de cotizaciones suponga una gran diferencia a la hora de crear empleo. Los salarios han caído bastante y se sigue sin contratar. Por lo demás, los expertos hablen de juntar la parte asistencial con la parte contributiva de la Seguridad Social, lo cual me parece un meterse en un jardín en el que no pintan demasiado.

8.- La segunda gran sorpresa es que la propuesta deja a un lado el principal problema del sistema fiscal español: el fraude. España tiene los tipos nominales de Suecia y la recaudación de Bulgaria, pero la propuesta se centra en cómo distribuir estos tipos nominales. Es positiva, eso sí, la eliminación de los módulos, un esquema tributario donde si no hay más facturas falsas es por el civismo de los contribuyentes, no porque el sistema no lo facilite.

9.- De este grupo de expertos no cabe esperar una subida de impuestos, pero aun así me sorprende que no tengan en cuenta tampoco el déficit. Y todavía más que esta neutralidad fiscal no esté calculada. ¿Sabemos que la reforma es neutra pero no si el tipo máximo del IRPF está en el 50% o el 44%?

10.- Una reforma fiscal es necesaria. Y todos los aspectos negativos o positivos que comento son, claro, discutibles. Pero hay una cosa por la que no paso. Y es tener que hablar solo de planos teóricos. La reforma es regresiva y no reducirá el déficit, eso ya lo sabemos; su principal punto a favor es que los expertos prevén estimular con ella el crecimiento económico y el empleo. Yo no sé hasta qué punto. Pero las cartas deberían estar sobre la mesa; de hecho, es la gran ventaja de los grupos de expertos sobre los reales decretos, el debate. Si los expertos consideran que el IRPF es demasiado progresivo o que hay que favorecer a los rentistas, que lo digan, sin miedo. Abiertamente, y con cifras encima de la mesa. Lo contrario se parece demasiado a una de estas mal llamadas “soluciones técnicas” para un asunto, la fiscalidad, que es política pura. Que es, más o menos, lo que se hace en el sector privado con los consultores: contratarles para decir que hay que hacer lo que tú ya querías hacer.