Despidos en banca: ¿Ha llegado a su fin el largo ajuste de plantilla?

Los expertos creen que lo más duro ha pasado pero que habrá recortes hasta 2017

El acuerdo sobre el ERE alcanzado en las últimas horas por los gestores y la plantilla de Catalunya Banc, por el que se reducirá un tercio la plantilla y se cerrarán 160 oficinas, pone fin a un capítulo clave en el largo ajuste de la banca española. La fusión de las cajas catalanas era la última entidad nacionalizada que quedaba por acometer su reestructuración, paso que Bankia y Novagalicia ya dieron a comienzos de este año, en paralelo a buena parte de las entidades asistidas.

Un ajuste adicional, el impuesto por la troika como condición a la inyección del rescate europeo, que se suma a las reestructuraciones que siguieron a la anterior oleada de fusiones. En total, el sector financiero español ha reducido aproximadamente un 17% su red de oficinas y un 21% su plantilla desde el inicio de la crisis. Queda la duda, sin embargo, de si el ajuste ha concluido.

En concreto, bancos y cajas de ahorros han venido reduciendo su red de oficinas de 45.594 en 2008 a unas 37.916 en la actualidad, según los datos recogidos por el Banco de España y un reciente estudio de La Caixa, que apunta la pérdida de casi 7.700 oficinas, cerca del 17% del total. Del lado del empleo, el recorte es aún mayor, rondando el 21%.

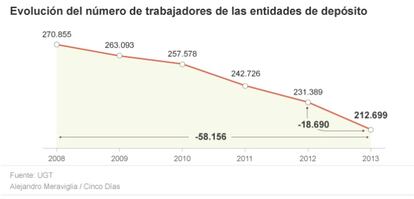

Según las estimaciones de UGT, a partir de datos del Banco de España, a cierre de este año el sector habrá pasado de tener 212.699 empleados frente a los 270.855 con que contaba en 2008. Unos 58.000 trabajadores menos, sin contar algunos de los procesos de prejubilación que la gran banca tiene pendiente de cuantificar.

Un tercio del total del recorte, unos 18.690 empleos, se habrán aprobado solo este año, el más intenso en cuanto a ajuste dentro del sector. La mayoría de expertos coincide en señalar que lo más duro ha pasado pero que aún queda algo de tarea pendiente.

“El esfuerzo que se ha hecho en España antes y después del MoU [el Memorando de Entendimiento que recoge las condiciones del rescate] no tiene precedente en Europa. Partíamos de un nivel de bancarización, por oficinas y empleados, excesivo dentro del ya excesivo nivel que había en todo el mundo”, expone Santiago Carbó catedrático de Economía de la Bangor Business School (Reino Unido) y de la Universidad de Granada e investigador de Funcas.

“Pero tampoco pensemos que la reducción ha sido tan brutal. Hablamos del entorno del 20%. Podría ser suficiente, pero si la economía no se recupera, los márgenes y los beneficios empresariales estarán bajo presión y habrá que volver a actuar para reducir costes”, advierte Carbó.

“El ajuste no se ha completado por varios motivos”, asume Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia y profesor investigador del IVIE, que destaca que si las nacionalizadas Novagalicia y Catalunya Banc “pasaran a manos de algún banco nacional, es posible que con la fusión habría nuevos cierres de sucursales” a la vez que “algunos analistas estiman en casi 3.000 oficinas las que se cerrarán hasta finales de 2014 como consecuencia de proseguir con las imposiciones del MoU en los bancos con ayuda europea y, en todo caso, “la red seguirá ajustándose hasta 2017”.

La propia banca, de hecho, espera aún una reducción relevante. José María Méndez, director general de la Confederación Española de Cajas de Ahorros (CECA), avanzaba en el último Encuentro del Sector Financiero que “la reducción de capacidad instalada continuará en 2013 y 2014” y que “el ajuste final se situará tanto en términos de plantilla como de oficinas cerca del 35% desde el nivel más alto”, que se situó en el tercer trimestre de 2008.

Un proceso que afectará especialmente, sostuvo Méndez, a servicios centrales, una vez reestructurada la red de oficinas. El presidente de Banco Popular, Ángel Ron, coincidió en el mismo foro que el ajuste del sector no parará al menos hasta alcanzar un 30% desde máximos.

César Fernández, profesor del máster de Corporate y Banca de Inversión del Instituto de Estudios Bursátiles (IEB) recuerda que España sigue a la cabeza del ratio de oficinas por habitante de la UE y estima que la red seguirá ajustándose hasta situarse en unas 30.000 oficinas.

“La tendencia es tener menos oficinas pero con más tamaño, con gestores personales, más valor añadido y mejores clientes, mientras que las operaciones ordinarias se van derivando a otras vías como internet o los teléfonos inteligentes”, explica. Un proceso que ya ha empezado a ponerse en marcha, como ejemplifican las megaoficinas de Santander o las nuevas oficinas ágiles de Bankia, y que, apunta Fernández, a medio plazo supondrá una nueva depuración de empleo en el sector.

Indemnizaciones en la banca sana y la nacionalizada

La tradicional paz social del sector financiero, acostumbrado a suavizar los ajustes con generosas prejubilaciones e indemnizaciones por encima del coste del despido improcedente, se ha visto quebrada con las primeras huelgas convocadas desde la década de los 90 ante la pretensión de algunas entidades de aplicar la nueva reforma laboral de la forma más conservadora posible. Con todo, hoy día se debe diferenciar entre dos grandes grupos de entidades en función de su modelo de despido. La banca nacionalizada o asistida es la que ha intentado acudir al entorno del despido mínimo legal, indemnizado con 20 días de salario por año trabajado y tope en 12 mensualidades, si bien Bankia, Novagalicia, Caja3, Ceiss, BMN y, en las últimas horas, Catalunya Banc, han terminado logrando un pacto en 30 días por año trabajado y 22 mensualidades. La diferencia entre ellas radica en las primas por antigüedad, de 2.000 euros adicionales por trienio en la empresa –a excepción de Ibercaja y Catalunya Banc que han pagado 700 euros– así como en la bonificación por voluntariedad, que varía entre los 50.000 euros de Bankia o Novagalicia y los 20.000 que ofrece el resto. Algunas, además, establecen un tope máximo de indemnización total por persona, desde los 200.000 euros de Ceiss a los 350.000 euros de Bankia, pasando por los 235.000 de Catalunya Banc.

El otro grupo, el de la gran banca sana, se caracteriza por seguir pagando prejubilaciones, que las entidades intervenidas han ido limitando según se recrudecía la normativa (Catalunya Banc las ha vetado), e indemnizaciones superiores a la media. Es el caso de los 50 días que pagó Santander en su último ajuste o los 45 días y 42 mensualidades de CaixaBank.

El otro grupo, el de la gran banca sana se caracteriza por seguir pagando prejubilaciones, que las entidades intervenidas han ido limitando según se recrudecía la normativa (Catalunya Banc las ha vetado), e indemnizaciones superiores a la media. Es el caso de los 50 días que pagó Santander en su último ajuste o los 45 días y 42 mensualidades de CaixaBank.