La deducción por vivienda, la estrella del IRPF

La hipoteca permite rebajar el 15% de lo pagado, sobre un máximo de 9.015 euros, aunque hay excepciones si se ha cambiado de casa y según el tiempo vivido en ella.

La deducción por la compra de la vivienda habitual es probablemente la más golosa del IRPF y la que más alegrías da a la legión de contribuyentes que debe hacer frente al pago de su hipoteca. La propuesta del Gobierno de suprimirla a partir de 2011 para rentas inferiores a los 24.000 euros anuales ha desatado una encendida polémica ya que, si sale adelante y entra en vigor tal y como ha sido diseñada, privará a muchas rentas medias de la llave que en muchos casos hace posible una declaración de la renta negativa. Es decir, la posibilidad de restar de la cuota íntegra total de su declaración el 15% de lo pagado por su casa durante el año fiscal, sobre un máximo de 9.015 euros. Como mucho, la rebaja es de 1.352,25 euros.

La reforma de esta deducción no tendrá en todo caso carácter retroactivo, de modo que quienes se deducen ahora por su hipoteca podrán seguir haciéndolo. El alquiler también disfruta de una deducción que se aplica por primera vez en la renta de 2008, que trae otras novedades encaminadas a suavizar el impacto del pinchazo inmobiliario sobre la factura fiscal. En cualquier caso, las ventajas fiscales sólo se aplican a la vivienda habitual.

¿Qué considera Hacienda como vivienda habitual para aplicar la deducción?

Aquella en la que el contribuyente comenzó a residir antes de que pasara un año desde la adquisición o finalización de las obras y en la que permanece por al menos tres años seguidos. Si una vez habitada la vivienda, reside en ella menos de tres años, deberá devolver a Hacienda las deducciones de las que haya disfrutado, salvo algunas excepciones que hayan exigido el cambio de domicilio, como un matrimonio o un traslado laboral.

Si el contribuyente compra una vivienda pero no la ocupa hasta pasado año y medio, no podrá deducirse por lo pagado. Y tampoco podrá hacerlo quien cambie de casa en un plazo inferior a tres años a causa de falta de espacio. Hacienda no reconoce este beneficio fiscal a quien por ejemplo se muda a causa de una enfermedad o porque ha tenido trillizos.

A la hora de aplicar la deducción por vivienda habitual, Hacienda también considera parte de esa vivienda habitual los jardines, parques o instalaciones deportivas que se adquieran en conjunto con la casa y dos plazas de garaje.

Aumento de patrimonio. Como requisito previo para la deducción, Hacienda comprobará que las inversiones realizadas para la compra de la vivienda habitual proceden de las rentas obtenidas por el contribuyente en el ejercicio. No porque le haya tocado la primitiva.

Junto al pago de la hipoteca ¿qué más conceptos dan derecho a la deducción? ¿Sirve el gasto en reformas?

Sí. Lo invertido en la rehabilitación de la vivienda habitual también disfruta de la deducción del 15%, sobre un máximo de 9.015 euros. Si bien deben darse dos requisitos: que las obras hayan sido declaradas como actuación protegida en materia de rehabilitación de viviendas, en los términos que recoge la ley. O bien que las obras -si son de rehabilitación no protegidas por ley- se destinen a la reconstrucción de elementos estructurales de la vivienda, siempre que el coste global de esas obras supere el 25% del precio de adquisición de la casa -si se realizan en los dos años siguientes a la compra- o del valor de mercado, si se realizan pasados esos dos años.

Como novedad de este año, a la hora de calcular ese valor de adquisición o de mercado, se descontará el importe correspondiente al suelo. Por lo tanto, habrá más presupuestos de obras que superen ese listón del 25% del valor de la vivienda, lo que permitirá en mayor número de casos la aplicación de la deducción.

También dan derecho a deducción las obras de ampliación de la vivienda en las que se incremente la superficie habitable de forma permanente, como añadir una planta o cerrar la terraza. Por el contrario, no dan derecho a deducción gastos relacionados con la conservación o la mejora de la vivienda, como el pintado de la casa, la instalación de calefacción o del ascensor.

¿Deducen las cantidades pagadas a un promotor de una futura vivienda en construcción? ¿Y qué sucede si se declara en concurso de acreedores?

Sí, los pagos entregados a cuenta al promotor inmobiliario durante la construcción de la vivienda son deducibles, aunque siempre que las obras finalicen en un plazo no superior a cuatro años desde que se realizó el primer pago. Si el promotor no cumple los plazos porque se ha declarado en concurso, el plazo se amplía automáticamente en otros cuatro años, para lo que el contribuyente deberá presentar los justificantes de sus pagos y de la situación de concurso.

Si las obras no han concluido al cabo de cuatro años por cualquier otra causa ajena al contribuyente, la ampliación del plazo no es automática y debe solicitarse a la Agencia Tributaria en los treinta días siguientes a la fecha de incumplimiento del plazo.

¿Es posible seguir disfrutando de la deducción cuando se ha cambiado de vivienda habitual?

Sí, pero con una condición. Cuando el contribuyente ya ha disfrutado de la deducción por una vivienda habitual, no podrá volver a deducirse por su nueva casa hasta que el importe invertido en la compra de ésta supere las cantidades pagadas por la anterior vivienda que sí tuvieron derecho a deducción.

Exención por reinversión. Si el contribuyente se benefició de la exención por reinversión de las plusvalías obtenidas de la venta de la primera vivienda, las condiciones para disfrutar de la deducción con la segunda también cambian. Así, sólo podrá empezar a deducirse de nuevo por su vivienda habitual cuando haya pagado una cantidad igual a la suma del importe sobre el que se le practicó la deducción en su vivienda anterior, más la ganancia exenta por reinversión. Es decir, si se libró de pagar impuestos por una plusvalía de 60.000 euros y se aplicó deducciones por haber pagado 50.000 euros de su primera casa, volverá a deducirse en su declaración de la renta cuando haya pagado 110.000 euros correspondientes a la casa en la que vive ahora, por ejemplo después de entregar toda esa cuantía en la entrada.

La exención es posible siempre que el contribuyente reinvierta las plusvalías en los dos años posteriores a la venta. Y no se aplica de forma automática. Hay que hacer mención expresa en la declaración de que se desea aprovechar tal exención y marcar para ello la casilla 423.

Ampliación de la exención. El pinchazo inmobiliario ha paralizado el mercado y creado muchas dificultades para quienes se han comprado una vivienda y aún están pendientes de vender la anterior.

Como novedad en la declaración de 2008, quienes compraron su vivienda habitual en 2006, 2007 ó 2008 tendrán de plazo hasta el 31 de diciembre de 2010 para vender su vivienda anterior y poder disfrutar de la exención por las plusvalías de la operación.

¿Qué sucede si en 2008 vence la cuenta ahorro vivienda sin haber comprado una casa? ¿Hay que devolver las deducciones?

No. Hacienda alarga el plazo hasta el 31 de diciembre de 2010 para comprar una vivienda. Además, si se retiró dinero de la cuenta para otros fines entre el 1 de enero y el 2 de diciembre de 2008 y se reintegró antes del 31 de diciembre, se mantiene intacta la deducción que permiten las cuentas vivienda, también del 15% sobre un máximo de 9.015 euros.

¿Cómo se aplica la deducción por vivienda en una declaración conjunta? ¿Y en caso de divorcio?

La deducción sobre los 9.015 euros de máximo no se duplica en la declaración conjunta. Y los cónyuges que presenten declaraciones individuales podrán deducirse cada uno el 15% por la mitad del importe pagado en su hipoteca sobre un máximo conjunto de 18.030 euros.

Cuando el matrimonio vive en una casa que compró uno de ellos antes de la boda y están casados en régimen de separación de bienes, sólo puede deducirse quien compró la vivienda, su titular. En régimen de gananciales y declaración individual, los cónyuges podrán deducirse al 50% por la hipoteca que hayan pagado tras la boda.

En caso de divorcio, Hacienda permite que el cónyuge que ya no vive en la vivienda familiar pero sigue pagando la hipoteca de la casa en la que vive su ex pareja y sus hijos también pueda disfrutar de deducción. Por supuesto, podrá deducirse igualmente por la nueva casa en la que habita

¿Qué hay que tener en cuenta si se adquirió la casa antes de 2007, cuando entró en vigor el IRPF actual?

El nuevo IRPF eliminó los denominados coeficientes reductores, con deducciones del 25% sobre los primeros 4.507,50 euros durante el primer y segundo año posterior a la compra y del 20% a partir del tercer año. Pero hay compensaciones para los contribuyentes que salgan perdiendo con la aplicación del régimen actual, siempre que compraran su vivienda habitual antes del 20 de enero de 2006 con la firma de una hipoteca.

El contribuyente deberá calcular la deducción a la que tendría derecho con el anterior IRPF y la que le corresponde con el actual. La diferencia positiva deberá reflejarse en la casilla 738 de la página 13 de la declaración.

¿Hay deducciones para quienes viven de alquiler?

Sí, por primera vez en la declaración de la renta 2008 y para inquilinos con una base imponible inferior a los 24.020 euros. Para una base imponible igual o inferior a 12.000 euros, se aplicará una deducción del 10,05% sobre un máximo de 9.015 euros pagados en rentas de alquiler. Sin embargo, este tope va decreciendo a medida que la base imponible del contribuyente se acerca a los 24.020 euros. Por ejemplo, un inquilino con una base imponible de 15.000 euros podrá deducirse 679,8 euros y uno con base imponible de 23.000 euros, apenas tendrá una rebaja fiscal de 76,88 euros.

¿Cómo tributan las rentas que perciben quienes alquilan una vivienda?

Este tipo de rentas se consideran rendimientos del capital inmobiliario. Y si el inmueble se alquila como vivienda habitual, su propietario declarará sólo por la mitad de los rendimientos, una vez descontados los gastos. Si el inquilino tiene entre 18 y 35 años de edad y unos rendimientos netos superiores a 7.236,6 euros, la ganancia del arrendamiento quedará libre de impuestos para el casero.

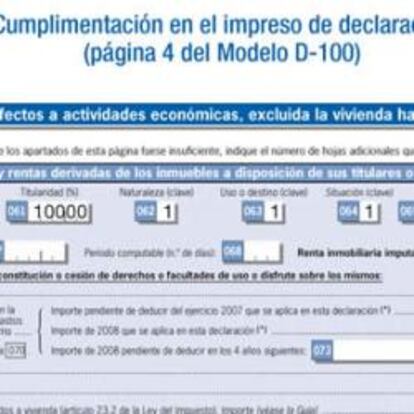

Cómo declarar el alquiler

El ejemplo recoge la declaración del rendimiento neto obtenido por una pareja que ha arrendado tres viviendas en alquiler. En la declaración del primer inmueble, la casilla 070 recoge los ingresos íntegros computables -un alquiler de 901,52 euros mensuales durante doce meses-. La casilla 072 refleja los gastos deducibles correspondientes al pago de intereses de la hipoteca que la pareja paga por este inmueble y los gastos de conservación, como el revoco de la fachada de la casa; y en la casilla 074 figura el resto de gastos deducibles: pago del IBI y de la comunidad y la amortización de vivienda y muebles. El rendimiento neto (casilla 075) es la diferencia entre los ingresos íntegros y el total de gastos deducibles.La reducción por arrendar inmuebles para vivienda habitual figura en la casilla 076: es del 50% en términos generales y del 100% si el inquilino es menor de 35 años y con ingresos superiores a 7.236,60 euros. Y aplicada esa reducción, el rendimiento neto definitivo se apunta en la casilla 079.En el segundo inmueble del ejemplo, el rendimiento neto (075) es negativo porque el total de los gastos deducibles son superiores a los ingresos íntegros computables (070).

Casillas que no hay que pasar por alto

375 En esta casilla se recoge la ganancia exenta por reinversión de vivienda habitual, en el epígrafe G2 de la página 9423 Recoge el importe que el contribuyente se compromete a reinvertir en una nueva casa para disfrutar de la exención076 El casero que haya arrendado un inmueble para vivienda habitual debe recoger aquí la reducción correspondiente782/3 Las deducciones por construcción, rehabilitación o ampliación de la vivienda habitual se anotan en estas casillas786/7 Aquí se recogen las deducciones por las obras de adecuación de la vivienda habitual de personas con discapacidad

Deducciones

738 Es la casilla que recoge la compensación para viviendas compradas antes del 20-6-2006 y perjudicadas con IRPF en vigor desde 2007.780/1 Son las casillas para el importe de la deducción por adquisición de vivienda habitual, la parte estatal y la autonómica.784/5 Casillas para la deducción por lo aportado a una cuenta vivienda, parte estatal y autonómica.