Un tsunami demográfico exige una revolución en las pensiones

El mejor escenario del empleo es insuficiente para garantizar las prestaciones. Retrasar la jubilación a los 70 o subir cotizaciones, alternativas

Estos días hemos leído con profusión de detalles los resultados de una investigación científica que habría logrado prolongar la vida media de unos ratones de laboratorio, que sabiamente aplicado al género humano ayudaría a combatir el envejecimiento, una tarea en la que se trabaja en unos cuantos laboratorios universitarios y sobre la que los más optimistas esperan resultados tales como para hablar de la inmortalidad. Aunque la mente humana da para mucho, admito que la mía no da para tanto, y me conformo con saber, como la experiencia dice, que el envejecimiento puede retrasarse, pero que la eterna juventud se queda en la ficción que retrataba a Benjamin Button, una réplica del personaje que relató con una sonrisa genial Miguel Gila en uno de sus Cuentos para dormir mejor, en el que un hombre nacía anciano, descumplía años y terminaba en el útero materno.

Lo cierto es que la ciencia da por ahora para que cumplir cien años sea cada día un poco más común y que quien lo logre lo haga con cierta lucidez. Los cálculos de los demógrafos de Estadística pronostican que si ahora hay en España 16.460 personas con cien años o más (vivimos en uno de los países que lideran la esperanza de vida), dentro de cincuenta años habrán alcanzado ese umbral 222.104 paisanos.

¿Quiere usted ser uno de ellos? ¿Está usted preparado para vivir cien años? Esta última atrevida pregunta plantea una explícita campaña de promoción del ahorro a largo plazo de la gestora de fondos de pensiones Bestinver, y que, a juzgar por la evolución de la esperanza de vida, parece muy pertinente. Lo que puede considerarse una especie de suerte individual, se convertirá en un problema colectivo, puesto que ni el sistema sanitario ni el de pensiones están preparados para absorber el impacto del envejecimiento, y solo lo estará cada vez mejor si los responsables públicos toman las decisiones acertadas en tiempo. El envejecimiento camina muy lento, pero no para nunca; es como un inmenso tsunami que se divisa en el horizonte y que terminará aplastándonos si no aceleramos el paso.

La comisión del Pacto de Toledo lleva unos meses tomando consulta a los expertos de las más diversas materias para formar opinión, y deberá rendir un informe detallado sobre qué hacer para acoplar la Seguridad Social a la realidad dinámica del futuro en los próximos meses, antes de verano según su compromiso. Casi todas las circunstancias, casi todas las variables que componen el escenario, juegan en contra y aconsejan premura. Pero ahora más que nunca es obligado que los gestores públicos miren al futuro, allí donde vamos a vivir el resto de nuestra vida con cerca de cien años cumplidos, porque la irrupción lenta de la senilidad es un shock demográfico que cambia la configuración del país.

Calcular la dimensión de la estructura poblacional no es nada fácil, porque hay variables indómitas, como la natalidad o los movimientos migratorios, que mayoritariamente están inducidos por la marcha de la economía, sometida a su vez al humor y la suerte de ciclos imprevistos. Pero lo que sabemos ahora, según las proyecciones de Estadística, aconseja ponerse muy serios para gestionar la tercera edad, tanto por su coste sanitario como por la remuneración del retiro, que necesariamente descansará en las espaldas de los activos.

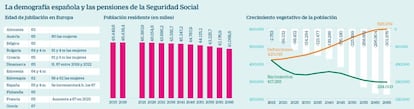

España enfrenta una reducción de población seria en las próximas décadas: de los 46,5 millones de moradores actuales, tendrá 46 millones en 2031; 45,2 en 2041; 44,1 en 2051, y solo 41 millones en 2066. Y en paralelo experimentará un envejecimiento muy severo, con pérdidas muy fuertes en las cohortes de 30 a 49 años (un 26% menos en 15 años y un 40% menos en 2066, umbral más lejano de las previsiones del INE).

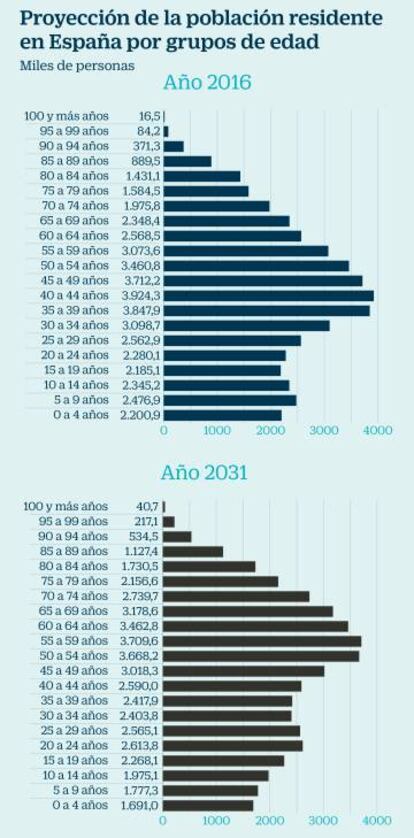

Esta circunstancia, unida a la pérdida de vigor de la natalidad, provocará un desplazamiento de la pirámide de edades hasta ofrecer la silueta de la isla de La Palma, con riesgo aparente de desmoronamiento. Dentro de solo 15 años (parece que fue ayer cuando llegó el euro a nuestras manos y han pasado 15 años), es decir, mañana, en España residirán casi 12 millones (11,7) de mayores de 64 años, un 34,8% más que ahora, 3 millones de personas más; pero se elevará hasta 14,2 millones (un 63% más) dentro de 50 años.

De otra forma: si hoy el porcentaje de gente con 65 años o más es del 18,7% de la población, en 2031 será del 25,6%, y en 2066, del 34,6%. Gráficamente: si hoy la tasa de dependencia, expresada como porcentaje de moradores de menos de 16 años y mayores de 64 respecto al resto, es del 53,5%, en 2031 será del 62,2%. Si yo fuese el gestor de las pensiones, estaría francamente asustado.

Este deterioro poblacional se produce por el debilitamiento de una de las variables vegetativas, que no es otra que la sustitución de fallecimientos por nacimientos, que se desequilibra por la pérdida de pulso de la natalidad. Si ahora ya hay un descenso vegetativo de la población de 3.000 personas al año, a partir de 2025 el flujo negativo será de más de 100.000 al año, de más de 200.000 a partir de 2050 y de 300.000 desde 2065.

La virtud de los prodigios médicos de los que hablábamos al principio será llevar la esperanza de vida poco a poco al umbral psicológico de los 100 años. Hoy está en los 80,2 para los hombres, que alcanzarán los 85 en 2041 y los 88,6 en 2065. Pero las mujeres, más longevas, que ya viven hoy 85,7 años de media, llegarán a los 89 en 2041 y a los 91,6 años dentro de medio siglo. Este espectáculo de la salud supondrá que si ahora un pensionista varón lo es por 19 años, lo será por 22 en 2041; si la mujer lo es ahora por 23 años, lo será por casi 26 en 2041.

En términos financieros, esos que deben asustar al responsable de la Seguridad Social, hoy un pensionista que se acaba de jubilar costará 276.640 euros constantes, que se habrá costeado con sus aportaciones; pero en 2041, si se hubiese congelado el valor del dinero, tendría un coste de 320.320. Si fuese mujer, en tal fecha empezaría a cobrar una prestación que acumularía una nómina de 378.560 euros. Y todo ello sin tener en cuenta que cada pensión nueva de jubilación es de partida un 32% más elevada que la que causa baja por defunción el mismo día. Añadir tal porcentaje de forma dinámica arrojaría unas cifras de coste individual muy difíciles de asumir, si bien es cierto que la subida de las cotizaciones medias no es permanente y que la devaluación salarial desde 2010 tendrá sus efectos en las cuantías de las pensiones, como ya hoy las tiene en los ingresos.

Ese atribulado gestor de las pensiones públicas ya admite que “los retornos que proporcionan ahora las pensiones no son realistas, y deberían serlo”, que es tanto como decir que “son muy elevadas, no son soportables financieramente y deben bajar”. De hecho, hoy el sistema de pensiones tiene un déficit de unos 17.000 millones de euros, que será creciente si no se hace nada, puesto que los caladeros ocasionales de ingresos extras se han agotado.

Las fórmulas para lograr recursos estructurales adicionales y evitar el recurso a la deuda son muy variadas, pero ninguna por si sola resuelve el crucigrama y ninguna es indolora. Si aquellas que modifican lentamente el escenario generan anticuerpos para soportar el dolor, el cuadro clínico aconseja administrar también alguna píldora de efecto inmediato. De tal categoría puede calificarse al factor de sostenibilidad, que a partir de 2019 ajustará la cuantía de las nuevas pensiones a las circunstancias económicas, financieras y demográficas esperadas, de tal guisa que supondrá, sin muchos esfuerzos, recortes de las pensiones notables cada año (no menos del 2% anual) si antes no se hace nada, y pese a que está en vigor una transformación profunda, pero lenta, de la edad de jubilación y de las cotizaciones consideradas para calcular la pensión.

Debe haber, por tanto, medidas adicionales, porque una sola no será suficiente. Veamos qué efecto puede tener cada una de las que maneja la doctrina.

Elevar, otra vez, la edad de jubilación. Ahora está en 65 años y cinco meses, y llegará a los 67 de edad en 2027. Pero cada vez más se habla ya de llevar más allá de los 67 años el retiro; se plantea incluso llegar a los 70 años, aunque solo de forma marginal en algún país está regulado ahora así. Un año más para el retiro supone que cada persona cotiza un año más, lo que reporta al sistema unos 2.600 millones de euros, además de los 6.400 millones adicionales que supone de ahorro de pensiones; en total, la operación de retrasar un año por ley y ejecutarlo supone unos recursos adicionales de 9.000 millones. Dado que el desfase actual de las cuentas es de unos 17.000 millones, bastaría con retrasar dos años la jubilación para equilibrar las cuentas, si se aplicase de forma inmediata. Claro que no se debe olvidar que por cada año que se prolongue la esperanza de vida hay un coste adicional también de 6.400 millones.

Subir un punto, o dos, las cotizaciones. De hacerlo se plantea solo en la aportación del trabajador, pues las cuotas patronales son un impuesto al empleo, y no están las cosas como para subirlas con una tasa de paro del 18%. Cada punto de subida de cotizaciones aportaría unos 3.650 millones de euros (7.300 millones los dos puntos), que lógicamente se restarían de la renta disponible de los asalariados o autónomos. Restringiría el consumo a corto, pero consolidaría la seguridad financiera colectiva e individual a largo plazo.

Llevar el empleo a 20 millones de cotizantes. Por cada medio millón de empleos generados en los últimos años, con las bases medias actuales, supone una aportación adicional de 2.900 millones de euros, una cantidad que llegaría a cerca de 12.000 millones cuando se alcanzasen los 20 millones de cotizantes. Esta medida, de cumplirse una vez que transcurran tres años, sumada a la anterior, podría absorber también el déficit anual generado ahora; pero seguramente llegado aquel momento el desfase será superior. Por tanto, una sola medida se antoja insuficiente.

Cambiar la escala de aseguramiento. Lo pide a gritos el sistema para alinear con otros países europeos los porcentajes de retorno de la primera pensión respecto del último salario, tal como reconocen los gestores del sistema. Se logra exigiendo más años de cotización, prolongando a toda la vida laboral las bases de cotización que determinan la pensión, y proporcionando con una fórmula más exigente menos prestación sobre la cotización. Hay mecanismos para hacerlo más indoloro y tendrá sus efectos si en paralelo se aplican algunas de las citadas antes.

Excluir viudedad y orfandad del sistema contributivo. Ahora cuestan 23.000 millones, y si fuesen financiados con impuestos (o deuda) las cotizaciones podrían soportar las pensiones. Tanto una prestación como la otra carecen de un carácter contributivo directo, y es lo lógico financiarlas con impuestos generales.

Y, por último, adelantar de manera drástica todo el calendario de la última reforma. Acelerar el retraso de la jubilación a los 67 años, así como el número de años considerados para calcular la primera pensión. Legalizar desde ya 67 años de retiro es la herramienta más potente para elevar los ingresos.