El BCE saca toda su artillería para reactivar el crédito y la economía

En una nueva muestra de su habilidad para responder a la realidad de la crisis económica al tiempo que se gana el favor, y la confianza, de los inversores con sus gestos y sus mensajes, Mario Draghi anunció hoy nuevas medidas, convencionales y extraordinarias, con las que combatir un horizonte de menor crecimiento económico y tasas de inflación más bajas que las que se preveían en el mes de marzo. El BCE cumplió con lo que los inversores ya calificaban como el día D de los mercados, casi coincidiendo con el 70 aniversario del desembarco aliado en Normandía, que se celebra mañana.

El BCE se cargó de razones para actuar y anunció ayer sus nuevas previsiones, que contemplan que la economía de la zona euro crezca este año un 1%, dos décimas menos de lo previsto hace un trimestre, si bien eleva en dos décimas la previsión de crecimiento para 2015, al 1,7%, y mantiene que el PIB crecerá un 1,8% en 2016. En el caso de los precios, la institución ha revisado a la baja todas sus previsiones para el trienio. Espera que 2014 finalice con una tasa de inflación del 0,7%, frente al 1% que calculaba en marzo. En 2015 los precios subirán el 1,1%, dos décimas menos que en su estimación anterior, y el 1,4% en 2016.

Y con la perspectiva de que la recuperación económica aún está lejos de ser firme, de que la baja inflación se convierte en un serio obstáculo y de que escasea una pieza fundamental como el crédito, el BCE ha decidido actuar con contundencia. E incluso dejar la puerta abierta a nuevas medias de calado.

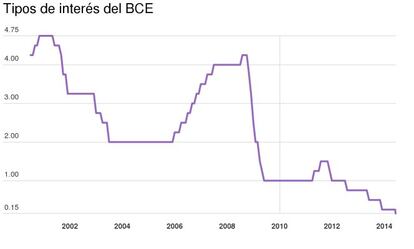

Bajada de tipos: Nuevo mínimo del 0,15%

El margen del BCE para tomar medidas convencionales de política monetaria era ya muy reducido, después de que los tipos de interés quedaran el pasado noviembre en el 0,25%. El nuevo recorte decidido ayer no llega ni siquiera al cuarto de punto habitual, que habría dejado los tipos al cero, y se queda en los 10 puntos básicos, hasta el 0,15%, nuevo mínimo histórico. Los tipos de interés de la zona euro se sitúan ya por tanto claramente en línea con los de EE UU, en la banda de entre 0,25% y el 0% desde noviembre de 2008. El recorte cumple con las expectativas del mercado y como reconoció el propio Mario Draghi, “en la práctica” se habría alcanzado ya el suelo.

Facilidad de depósito: Tasa a la banca por aparcar dinero en el BCE

El presidente del BCE ya ha apuntado en otras ocasiones que el recurso de la rebaja de tipos había agotado su capacidad para tener efecto evidente sobre la economía real. Y el organismo ha recurrido por tanto a más medidas. Ha recortado a tasa negativa, de 10 puntos básicos, la denominada facilidad de depósito. Es decir, a partir de ahora los bancos tendrán que pagar por depositar su dinero en el BCE. Lo que se pretende con esto es favorecer la circulación de ese dinero, en vez de tenerlo parado en la cuenta de depósito del BCE. Este tipo negativo se aplicará también al excedente de liquidez que tienen los bancos en la cuenta corriente del BCE, el que supera los requerimientos legales. Es decir, no bastará con traspasar el dinero de una cuenta a otra para eludir la penalización. En conjunto, estas dos medidas supondrán penalizar la inmovilización de unos 100.000 millones de euros, según las últimas cifras, que podrían traducirse en nueva liquidez para el mercado.

400.000 millones de liquidez a cambio de crédito

La bajada de tipos y la tasa negativa a la facilidad de depósito eran medidas que se daban prácticamente por hechas y entran en el terreno de lo convencional. La gran novedad de la reunión de ayer ha estado en el lanzamiento de una macroinyección de liquidez por hasta 400.000 millones de euros que se busca vaya dirigida directamente a la concesión de crédito a pymes y familias, el eslabón más débil de la crisis.

El BCE reedita las inyecciones LTRO de liquidez ilimitada a largo plazo que lanzó a finales de 2011 y principios de 2012, por más de un millón de euros. La banca de la zona euro consiguió entonces margen sobrado para financiarse a un plazo de tres años pero, contra lo que parecía ser el gran objetivo, el destino de esa liquidez no fue la concesión de crédito. La banca aprovechó esa inyección para comprar deuda soberana a un precio muy superior, obteniendo así jugosas ganancias que el negocio bancario negaba. Y si bien no se reactivó el crédito, aquella LTRO tuvo la virtud de sostener la financiación en el mercado de gigantes como España e Italia gracias a las compras de deuda bonos realizadas por la banca.

El BCE desea que esta vez sea distinto y que esa financiación se traduzca sin duda en la concesión de crédito. Anunció así la primera medida con la que apremia directamente a la banca a prestar, en un momento en que el sector ha superado lo más duro de la crisis si bien afronta aún desafíos como el que supone el test de estrés de este año. Esta LTRO teledirigida tendrá una dotación máxima que rondará los 400.000 millones de euros. De entrada, en dos subastas que se realizarán en septiembre y diciembre de este año, cada banco podrá pedir el equivalente al 7% de su cartera crediticia, de acuerdo con el balance a cierre de abril de 2014 y sin tener en cuenta las hipotecas. Después, de marzo 2015 a junio 2016, las entidades podrán tomar de forma adicional hasta el triple del aumento neto de este mismo crédito.

La banca obtendrá esa financiación a un interés que será el tipo de referencia del BCE (ahora en el 0,15%) más 10 puntos básicos y tendrá de plazo para su devolución hasta septiembre de 2018. Al cabo de 24 meses podrá empezar a devolver lo prestado pero aquellas entidades en las que el crédito neto al sector privado, excluyendo las hipotecas, en el período comprendido entre el 1 de mayo de 2014 y el 30 de abril de 2016 quede por debajo de los objetivos deberán devolver al BCE la liquidez prestada en septiembre de 2016, según explicaba ayer la institución en un comunicado. Esa será por tanto la condición para que, a cambio de esa nueva gran inyección, la banca se comprometa a prestar dinero, en línea con el programa puesto en marcha por el Banco de Inglaterra y que sí incluyó en principio las hipotecas.

Las megasubastas de liquidez permitirán además a la banca preparar el vencimiento de las líneas LTRO concedidas hace tres años, que habrá que devolver en diciembre de este año y febrero del próximo, aunque el sector haya devuelto ya más de un tercio de lo pedido entonces.

Financiación extra: barra libre de liquidez hasta finales de 2016

En su objetivo de incentivar el crédito bancario, Draghi ha comenzado por poner el foco en la liquidez y no en la solvencia, para lo que sería necesaria la compra de activos de titulización que liberaran el balance de las entidades de ese riesgo de crédito para traspasarlo al balance del BCE.

Para evitar cualquier tensión en el mercado, el BCE ha ampliado además la barra libre de liquidez a la banca –al margen de las subastas LTRO–, que estaba previsto finalizara en julio de este año y que se prolonga a diciembre 2016. Además, en otra medida con la que facilitar al máximo la financiación de los bancos, el BCE también decidió ampliar el tipo de activos que presentan los bancos como colateral ante el BCE a cambio de su financiación.

Fin al drenaje por la compra de deuda

Con tanta liquidez en el mercado, aunque buena parte de ella deba convertirse en crédito, el BCE anunció otra medida adicional dirigida a que la abundancia de dinero desemboque en un alza de los precios. Pone fin al drenaje de liquidez por las compras de deuda del programa que activó en mayo de 2010, en el inicio de la crisis de deuda soberana. Hasta ahora compensaba la entrada de dinero que suponía la compra de aquellos activos con ventas por un valor similar, pero el fin de esta operativa supondrá inyectar al sistema otros 165.000 millones de euros.

Preparativos para la compra de activos, queda fuera la deuda soberana

Con las medidas anunciadas, Mario Draghi adopta las medidas más significativas de su mandato en favor del crédito, que no tienen por qué ser las únicas. “Hemos tomado esta decisión. Pensamos que es un paquete significativo. ¿Hemos terminado con esto? La respuesta es no. No hemos terminado aquí”, señaló Draghi en rueda de prensa, con lo que sigue dejando la puerta abierta a la que sería la medida más extraordinaria de todas, un programa de compra de activos o quantitative easing al estilo del puesto en práctica por la Fed o el Banco de Inglaterra. Es más, el presidente del BCE avanzó que se están “intensificando los trabajos preparatorios para la compra de ABS”, o titulizaciones de crédito. E incluso dio algunas pistas de cómo sería ese programa, que incluiría solo la adquisición de préstamos a empresas no financieras del sector privado y a productos “simples y transparentes”.

Excluiría por tanto a la deuda soberana, un detalle significativo con el que Draghi querría así enfriar el rally que ha colocado a los bonos de la periferia europea en niveles próximos a la burbuja, tal y como el propio BCE advirtió la pasada semana. De hecho, la expectativa de que un QE de la institución incluyera la deuda soberana había contribuido a seguir rebajando la rentabilidad de la deuda periférica. En cualquier caso, la compra de bonos de titulización queda para la agenda del otoño y para continuar dando señales al mercado de que si, el plan presentado ayer para reactivar el crédito falla, Draghi todavía guarda este as en la manga.