La bicicleta de Andrea Orcel y la confusión BBVA-Sabadell

El jefe de Unicredit precipita las compras para mantener el alza del beneficio e intentar liderar la consolidación europea

Andrea Orcel es un ejecutivo muy reputado en banca de inversión por ser tan creativo como despiadado. En sus etapas en Merrill Lynch y UBS ideó operaciones brillantes que se ejecutaban en los balances de otros, como Santander y BBVA, pero también aplicó duros planes de ajuste cuando los mercados se torcían y caían los ingresos. En definitiva, construía (ingresos) y destruía (recortes de gastos) con la misma alegría, lo que contribuía a generar estructuras estresadas y con elevada rotación. Después estuvo dos años en el dique seco, por su fracasado fichaje por Santander, y en 2021 aterrizó en la banca comercial clásica, la que aburre con hipotecas y depósitos, al ser nombrado CEO de Unicredit. Tres años después se ha convertido en la estrella de las finanzas europeas, al que unos ven como el Ronaldo de la banca y otros como un kamikaze.

Los datos son que cogió Unicredit con la acción por debajo de los 10 euros y lo ha llevado por encima de 40. Sin embargo, los títulos del segundo banco italiano empezaron a dar muestras de fatiga en el verano, y no solo porque ya ha multiplicado por cuatro su valor. Sino porque se agota la estrategia centrada en reducir el balance (el volumen de crédito ha bajado un 5%) y ajustar costes (-15% de plantilla y -12% de oficinas). A esto se añade la agresiva bajada de tipos de interés aplicada por el Banco Central Europeo: ayer se produjo la cuarta desde junio. El resultado es que el euríbor a 12 meses, la principal referencia de los bancos, ha bajado 1,2 puntos este año.

En este escenario, de márgenes decrecientes y recorte de costes agotado, Orcel ha recurrido a su pericia en las operaciones corporativas. Es una fórmula recurrente en mercados maduros, con márgenes muy bajos y nuevas tecnologías disponibles que implementar para reducir costes. Es lo que busca BBVA con la opa sobre Sabadell y lo que hicieron antes CaixaBank y Santander absorbiendo a Bankia y Popular, respectivamente.

Andrea Orcel está subido en una bicicleta de piñón fijo sobre un cable. Si dejas de pedalear, vas al suelo. O reduces costes, o el beneficio cae. Pero, confiado en sus habilidades y encantos, ha apostado por el más difícil todavía. Orcel pedalea de espaldas al manillar y con dos bolas al aire cambiando de mano. ¡Alguien da más!

Su osadía le ha llevado a pretender comprar Commerzbank y Banca Popolare de Milano (BPM) para fusionarlas con sus unidades en Alemania e Italia, a la vez y con la oposición de tres pilares básicos: los consejos de administración de los opados, sus principales accionistas y los respectivos Gobiernos.

Su sueño

El atrevimiento es una de las características de Orcel, y seguramente su sueño es que el mayor banco de la zona euro sea italiano, sea Unicredit, el suyo. Sus paisanos Mario Draghi y Enrico Letta, además del BCE, se han convertido en los grandes evangelizadores de una Europa fuerte con un mercado financiero integrado y bancos que operen en todos los países con una licencia única. Es cierto que hoy se ven más inconvenientes que ventajas a este camino, pero cada día que pasa está más cerca el momento de las grandes compras transfronterizas, y quien haya dado los pasos previos tendrá una posición de ventaja.

Si ese es el objetivo, el primer problema que tiene Unicredit es que su expansión internacional es errónea. Salvo la filial alemana, que podría superar a la matriz italiana si logra absorber a Commerzbank, las unidades de Europa del Este y Rusia van en la dirección opuesta a la geopolítica, y son más representativas de la Italia de Silvio Berlusconi que de la de los italianos que inspiran a Europa.

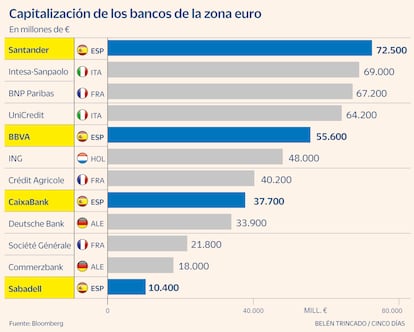

En el monopoly de la zona euro, las plazas de más interés son las cuatro grandes economías: Alemania, Francia, Italia y España. Curiosamente, el sector bancario es de los pocos donde Alemania apenas tiene fichas. Su mayor jugador, Deutsche Bank, lleva años sin acertar con la hoja de ruta. En cambio, la inesperada España lleva dos décadas con dos jugadores (Santander y BBVA) y otro en ciernes (CaixaBank), gracias a un intenso proceso de concentración, que aún tiene en juego el destino del Sabadell.

Y recientemente se ha unido Italia a esta liga, con Intesa-Sanpaolo y Unicredit. Francia siempre tuvo dos grandes candidatos en esta Champions, BNP y Crédit Agricole. Precisamente, este último es el gran obstáculo de Unicredit para la compra del milanés BPM, del que los franceses poseen un 15%.

Estos bancos son los cazadores de las cuatro grandes economías, donde también hay importantes piezas a batir. Además de Commerzbank (Alemania) y BPM (Italia), señalados por Unicredit, hay más piezas susceptibles de caer por su debilidad. En Francia, Société Générale; en Italia, Monte dei Paschi di Siena, que el Gobierno italiano quiere integrar con BPM para crear el tercer banco del país, y en España está pendiente de resolverse la opa sobre Sabadell.

Si BBVA triunfa, tendrá más argumentos para saltar los Pirineos, pero si fracasa, los dos se van a quedar en una situación de debilidad. Para Sabadell, ganar es sobrevivir para volver a empezar; agotado el cava, vendría la dura realidad. En España necesitarían seguir comprando, y no es fácil; y su expansión internacional es un lastre. Si pusiera su filial británica TSB a valor actual, el susto sería importante. Pagaron por él 2.362 millones y hoy es imposible encontrar alguien que se aproxime a esa cifra ganando unos 200 millones de euros al año.

Si no sale la opa

Eso sí, para el banco de origen vasco sería muy duro equivocarse dos veces en la misma piedra. Sus gestores se verían muy cuestionados y tendrían que sacar de inmediato un plan B para equilibrar balance y cuenta de resultados, al estr demasiado expuesto a mercados emergentes como México y Turquía. Es evidente que necesitan más euros, y aquí puede que miren al portugués Novo Banco, a la venta por parte de sus propietarios –Lone Star (75%) y Estado de Portugal (25%)–, pero no hay historia de ahorro de costes.

Si no se les ocurre nada, Andrea Orcel podría sacar el powerpoint de la Operación Colón, aquella alianza estratégica ideada hace 25 años, que empezó con un intercambio de acciones entre BBV y Unicredit y cuyo “fin último” era la fusión, dijo Pedro Luis Uriarte a este periódico el 25 de octubre de 1999, cuatro días después de acordar la fusión con Argentaria y de que la operación el banco italiano se fuera al traste. Si la opa sobre Sabadell fracasa, traeremos aquí aquella operación que daba luz al Banco Líder del Mundo Latino. Quién sabe, igual BBVA es la tercera bola del funambulista Orcel.

Aurelio Medel es periodista y doctor en Ciencias de la Información