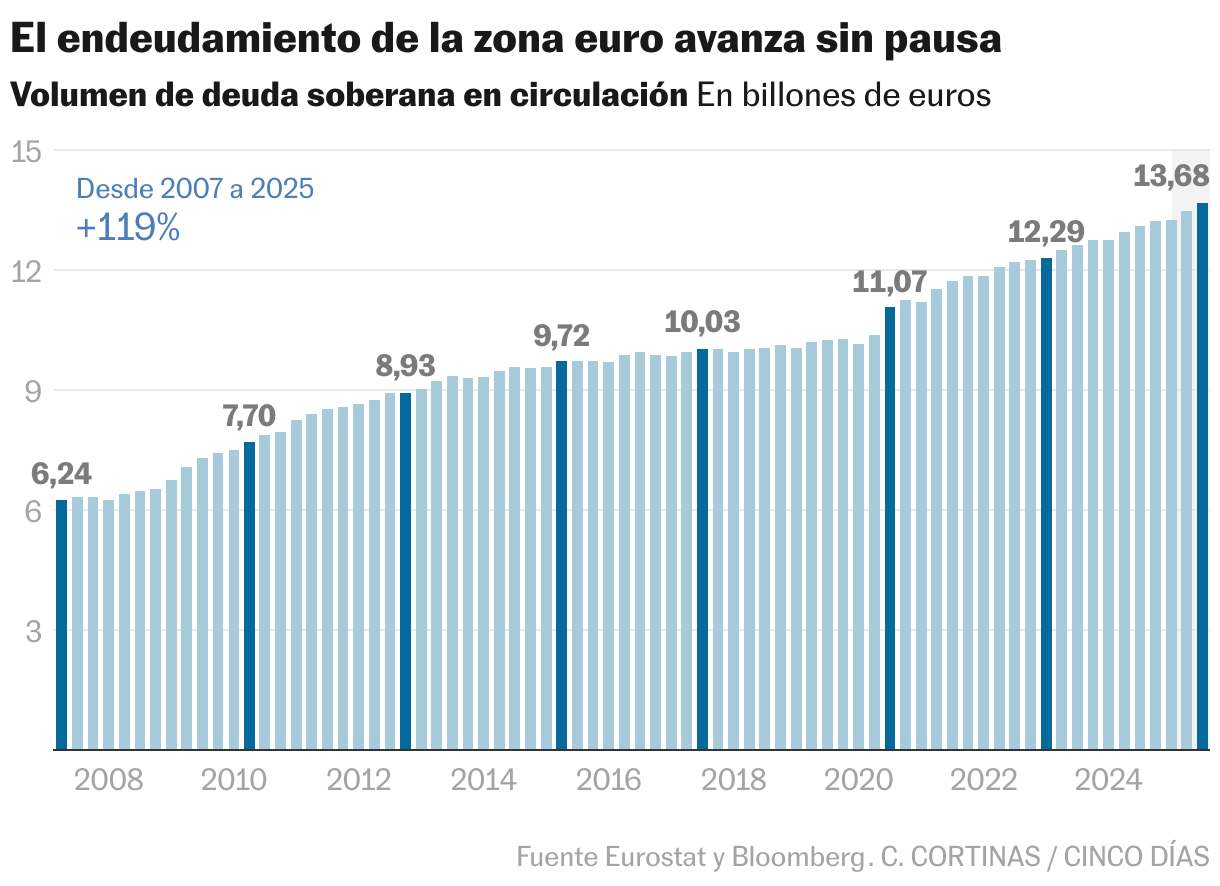

La bola de nieve de la deuda pública seguirá creciendo en 2026, con emisión récord en la zona euro

El FMI calcula que el ratio de deuda sobre PIB superará el 100% en el mundo, con Europa y EE UU emitiendo en torno a tres billones más en bonos

La economía mundial se asienta sobre una montaña de deuda que no ha parado de crecer desde la pandemia, de forma acelerada en algunos casos, y que va a seguir engordando el próximo año. El pago creciente de intereses, una cuestión acuciante en el caso de EE UU, la refinanciación de los vencimientos y el desequilibrio de las cuentas públicas que no se ve compensado por el crecimiento van a continuar siendo las coordenadas que alimentarán la bola de nieve de la deuda pública también en 2026. El endeudamiento de la zona euro marcará un nuevo récord, y junto a Estados Unidos las emisiones de nueva deuda superarán los tres billones de euros.

En su último análisis de la situación fiscal a nivel global, del pasado octubre, el FMI advertía de que “las perspectivas y los riesgos de la deuda pública mundial se han deteriorado aún más desde nuestras últimas reuniones en abril”. El organismo prevé que la deuda pública mundial supere el 100% del PIB en 2029, lo que sería el nivel más alto desde 1948. Y bastaría un escenario adverso para que ese nivel se disparara al 129%. En las grandes economías desarrolladas, ese 100% del PIB es un umbral que ya ha dejado de ser impensable. Están ahí grandes economías como Canadá, China, Estados Unidos, Francia, Italia, Japón y el Reino Unido, además de España (103,2% del PIB).

Este creciente nivel de endeudamiento mundial es motivo de inquietud para los inversores. Aunque esperan que las condiciones de financiación sigan siendo favorables en 2026, y la evolución del mercado así lo indica, el riesgo de una subida desordenada en los tipos de interés de los bonos es el segundo elemento que más atemoriza a los profesionales de la inversión, según la encuesta de Bank of America, solo por detrás de una eventual burbuja en la inteligencia artificial.

Las nuevas necesidades de financiación, como un mayor gasto en defensa, en transición energética o innovación tecnológica, se suman a una tendencia estructural de cuentas públicas desequilibradas. Y en un contexto más complejo: según advierte también el FMI, “la dinámica de la deuda ha cambiado drásticamente en los últimos años” y no se trata solo del volumen de deuda sino también de su coste. Así, el gasto en intereses habrá crecido este año al 2,9% del PIB, desde el 2% de 2020 y continuará subiendo hasta el final de la década, según las previsiones del organismo.

En EE UU, el Tesoro ya avanzó en noviembre que había empezado a considerar “de forma preliminar futuros incrementos” de las emisiones de deuda. El anuncio llega después de que la deuda estadounidense (letras, pagarés y bonos) haya alcanzado por primera vez los 30 billones de dólares (25 billones de euros), tras un incremento en 2025 de 1,97 billones de dólares. La primera economía del mundo afronta vencimientos de 10 billones en 2026, además de tener que financiar un déficit público que supera el 6% del PIB (1,8 billones de dólares en 2025). Aunque los ingresos por aranceles están siendo una valiosa fuente para las arcas públicas, el elevado coste de la deuda juega en contra. En el año fiscal de 2025, finalizado en septiembre, la carga de intereses de la mayor economía del mundo ascendió a más de un billón de euros. De media, la deuda total de EE UU crece en 5.000 millones al día, según señala el Joint Economic Committee del Congreso estadounidense.

Los mercados desarrollados han liderado un aumento del endeudamiento que elevó la deuda mundial a cerca de 300 billones de dólares al final del tercer trimestre, de acuerdo a los datos del IIF (Institute of International Finance). Para Florian Späete, estratega sénior de bonos en Generali AM, 2026 será “un año desafiante para los mercados de deuda soberana”. La gestora italiana prevé que 2026 sea en la zona euro un año de aumento del déficit público y de emisión récord de bonos. Según explica Späete, el mercado europeo de bonos soberanos se verá influido no solo por el hecho de que el BCE haya dejado de reinvertir la deuda en su balance que vence “sino también por un fuerte aumento del déficit presupuestario de Alemania hacia el 4% debido al próximo gasto del denominado ‘bazuca fiscal’. Esto impulsará la emisión neta hasta cerca de 900.000 millones de euros. Será la cuantía en que se incrementará el endeudamiento de la zona euro, que también deberá hacer frente a mayores vencimientos de deuda por el efecto de las emisiones durante la pandemia.

Los países del euro realizarán emisiones brutas de deuda por más de 1,4 billones de euros en 2026, según las estimaciones de Generali, un nuevo récord. ”Es probable que Alemania sea el país líder en 2026, con una emisión neta de más de 140.000 millones de euros“, añade Späete. El Tesoro español ya ha avanzado que la emisión neta de deuda de 2026 será de 55.000 millones de euros, por tercer año consecutivo. Y la Comisión Europea prevé emitir 90.000 millones en bonos en el primer semestre de 2026, con lo que el volumen de deuda total emitida por el bloque comunitario habrá alcanzado los 800.000 millones a junio de ese año.

¿Y cuáles serán las condiciones de mercado para tal avalancha de emisiones? Favorables, según S&P: “Las condiciones de financiación seguirán siendo propicias el próximo año. Salvo que se produzcan perturbaciones en los mercados, prevemos que las condiciones de financiación favorables existentes desde 2024 se mantengan hasta 2026″. En su informe de perspectivas para 2026, S&P prevé además una fuerte demanda por parte de los inversores, especialmente de deuda corporativa, puesto que las empresas “han experimentado un aumento más lento de su stock de deuda pendiente que los inversores pueden aprovechar, en comparación con los bonos del Estado”.

Marco Giordano, director de inversiones de Wellington Management, apunta además que “a pesar de los elevados niveles de deuda soberana, todavía no hemos visto una presión persistente por parte de los inversores para reducir significativamente los déficits presupuestarios, ya que los vigilantes de los bonos siguen siendo pacientes y aún no han empujado a los gobiernos a adoptar políticas fiscales más restrictivas”. En todo caso, y como fue evidente este año tras la andanada de aranceles de Trump en abril o con la presión sobre la deuda francesa en cada cambio de gobierno, cualquier síntoma claro de que una economía se desvía en exceso de la disciplina fiscal recibe su castigo en el mercado de bonos. Los inversores conviven con la montaña creciente de deuda, pero sin perderla de vista en ningún momento.