Más allá de las siete magníficas: alternativas para diversificar la cartera sin salir de la IA

La banca de inversión aconseja ampliar el foco a empresas que puedan monetizar esta tecnología como a suministradores de productos y servicios. Los ganadores definitivos pueden no existir aún

Hace poco más de un cuarto de siglo America Online pactaba la mayor operación empresarial de la historia, la compra de los estudios Time Warner; que ahora sean exactamente esos mismos estudios de Hollywood los sujetos de otra operación descomunal es un cinematográfico guiño del destino. Enero de 2000 era el punto álgido de una burbuja financiera que, sostenida en el cambio estructural que supondría internet, es el espejo en el que se compara la euforia actual alrededor de la IA. En teoría, aquella fusión juntaba a dos caballos ganadores de la entonces denominada nueva economía: el mayor proveedor de acceso a internet con uno de los mayores creadores de contenidos. Entonces la mayor empresa cotizada del mundo era Cisco Systems, fabricante de equipos de telecomunicaciones al igual que otras estrellas caídas en desgracia como Nortel o Lucent. Yahoo! despuntaba en Bolsa a medida que relegaba a Altavista como buscador mundial de referencia.

La Bolsa tenía razón, pero solo a medias: internet cambió las normas de la economía y, como todas las revoluciones económicas, dio lugar a una nueva aristocracia. Pero no la que se esperaba. Quedaban cuatro años para que Google debutara en Bolsa; cuatro también para que se enviara el primer mensaje en la historia de Facebook. La lección del cambio de siglo para los profesionales de la inversión no es el debate (casi irresoluble y quizá un tanto estéril) sobre si los precios de las cotizadas actuales encierran una burbuja o no, sino que los ganadores de la IA, o los ganadores de la tecnología del futuro, pueden ser hoy unos desconocidos. O no existir aún. Por eso, entre el dilema de subirse al tren de las Nvidia y compañía o huir del mercado ante el riesgo de corrección, hay terceras vías. “En lo que respecta a las burbujas, la IA parece una de las más fáciles de manejar para un inversor agnóstico”, explica la gestora de fondos GMO.

No es la única firma que aboga por abandonar, aunque sea paulatinamente, el monocultivo de los llamados hiperescaladores, las empresas vinculadas a la inversión masiva en centros de datos para desarrollar modelos. Aunque a la IA no se le pueden poner velas de cumpleaños (la idea de máquinas “pensantes” es tan antigua como los rudimentos de la informática), la fiebre bursátil cumple tres años. Desde la salida del primer ChatGPT, Nvidia sube el 235%; es la suministradora casi monopolística de los chips que alimentan esta nueva fiebre del oro. Hace 25 años, y salvando muchas distancias (empezando por el cuasimonopolio), era Cisco Systems quien proveía al mundo de la infraestructura para conectarse a la red. “Si bien el entusiasmo inicial por la IA genérica se concentró en un grupo reducido de acciones, vemos razones de peso para que el panorama de inversión se amplíe”, explica Goldman Sachs. “Aunque las empresas siguen implementando la IA tanto a nivel interno como externo, la visibilidad del retorno de la inversión sigue siendo baja. Creemos que esto aumenta la importancia de realizar un análisis riguroso de los fundamentos empresariales”, añade el banco.

De hecho, ya entre los hiperescaladores el mercado ha hecho sus diferencias, por modelo de negocio y por cifras: desde sus máximos del año Oracle pierde el 32% de su valor, pero en este mismo plazo Alphabet se dispara más del 30%. Fuera de las siete magníficas destacan firmas como Snowflake (+40% en el año), dedicada a gestionar el almacenamiento de datos y que ha apostado por integrar sus servicios con la IA. Hay firmas especializadas en conectividad, como Marvell Technologies o Broadcom —que este viernes ha corregido cerca del 10% en Bolsa tras publicar resultados—. Y, aunque Nvidia ha capitalizado la masiva demanda de chips avanzados, los centros de datos también necesitan almacenamiento (lo que beneficia a empresas como Western Digital o Seagate) y memorias de acceso rápido, necesidad que está detrás de la fuerte subida de la Bolsa coreana gracias a firmas como Hynix o Samsung.

Ahora bien, la IA va más allá de la mera construcción de estos gigantes distópicos. “Teniendo en cuenta el equilibrio entre los riesgos a medio plazo y los sólidos fundamentos a corto plazo, mantenemos nuestra recomendación de diversificar las inversiones en toda la cadena de valor de la IA, incluyendo las tecnologías habilitadoras, la inteligencia y las aplicaciones. Nuestro enfoque estratégico favorecerá cada vez más las aplicaciones”, explica UBS. En similares términos se expresa Brook Dane, director general y corresponsable de Fundamental Equity Group, de Goldman Sachs Asset Management, quien explica que “la diversificación es una buena forma de invertir, y actualmente vemos tres grandes categorías. En primer lugar, la construcción de infraestructuras y los hiperescaladores, la más conocida y madura. En segundo lugar, los datos y la seguridad, un área de interés ya que las empresas buscan afinar sus propios datos en los formatos adecuados para poder usarlos. El tercer sector es el de las aplicaciones, es un sector que seguimos de cerca para futuras oportunidades de inversión. Nos encontramos en las primeras fases del desarrollo y la implementación de la IA agente [es decir, la que toma decisiones por sí misma]”.

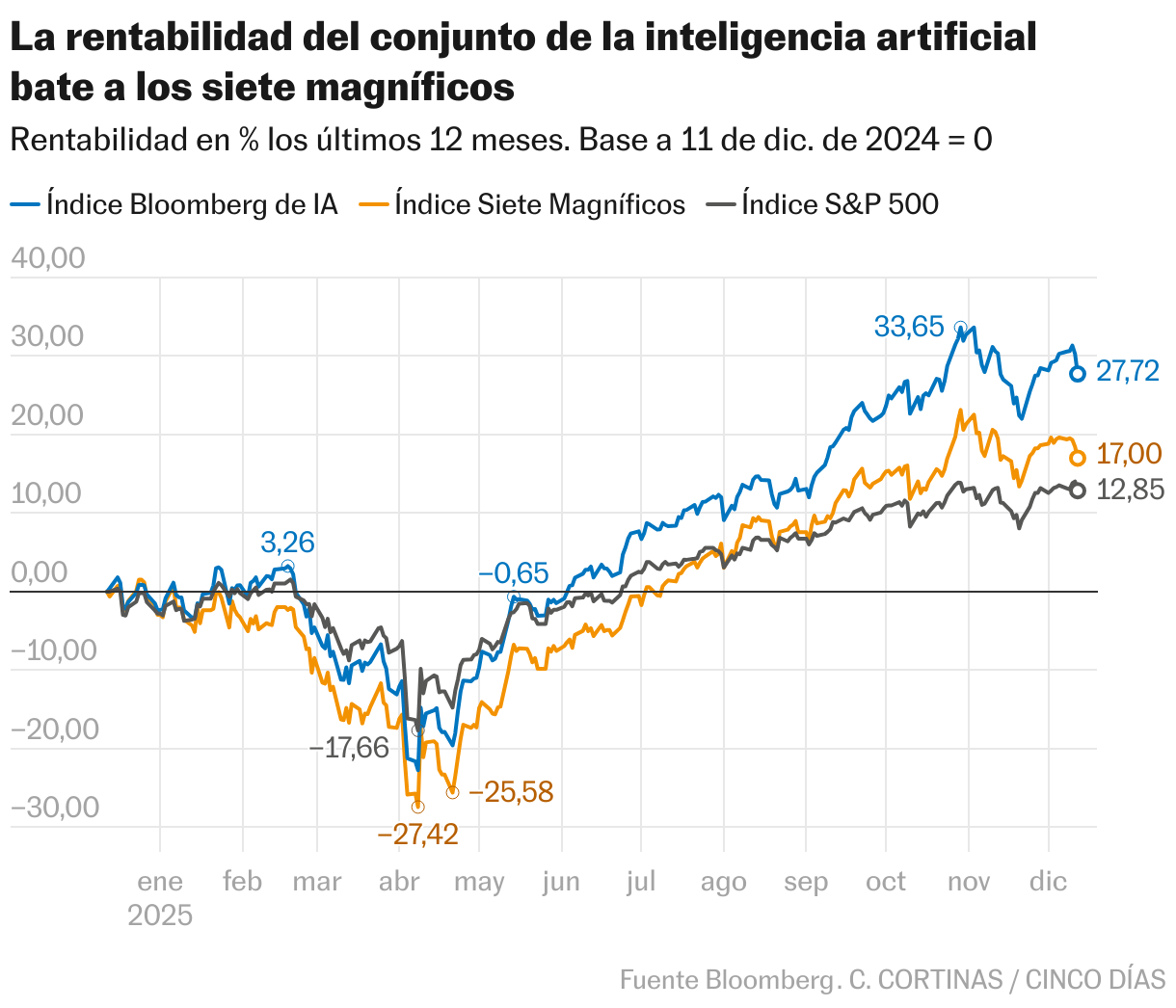

No obstante, encontrar joyas escondidas es una tarea homérica: los fondos de capital riesgo y los propios gigantes de la IA devoran las firmas con potencial a la primera de cambio, y si no, es el propio mercado quien establece valoraciones extraordinarias, que complican la decisión de inversión. Pero en cualquier caso la diversificación es rentable. Prueba de ello es que el índice mundial Bloomberg de inteligencia artificial se compone de 122 empresas, y ofrece una rentabilidad media de casi el 30% en el último año, por encima del 17% de las siete magníficas y del 13% del S&P 500.

Dentro del índice de Bloomberg hay empresas que se dedican a comprar otras empresas ligadas a la IA, como las firmas holding Lumentum (+330% este año) o Credo. También hay empresas con aplicaciones directas (Tempus AI, enfocada a la medicina), especializadas en tecnología óptica (Aixtrom) o gigantes como Alibaba, que han lanzado sus propias iniciativas de IA. Los analistas de Federated Hermes encuentran en pequeñas empresas “valoraciones más atractivas, con mayor potencial de crecimiento y una diversificación valiosa”. La gestora apunta a firmas como nVent Electric (refrigeración), Entegris (proveedor de firmas de semiconductores) o Teradyne (validación de chips y automatización).

En cualquier caso, partiendo de la base de que ahora mismo ni siquiera los expertos en inteligencia artificial conocen las posibilidades de esta tecnología, y mucho menos las vías mediante las que se podrá ganar dinero, la exposición a estas compañías tiene mucho de especulación. “Qué empresas acabarán capturando finalmente ese inmenso valor potencial también es incierto, y los ganadores y perdedores pueden cambiar a lo largo del ciclo de adopción de una nueva tecnología”, explican los analistas de Pimco. “A medida que la IA evoluciona, probablemente surgirán nuevos disruptores, mientras que los líderes actuales del mercado quizá no puedan traducir un crecimiento rápido en beneficios sostenidos. [...] Harán falta grandes ideas transformadoras —productos nuevos y lucrativos, nuevas formas de creación de valor— para justificar la escala de los gastos de capital y el optimismo incrustado en las valoraciones de los sectores”, argumenta la gestora.

Beneficios fuera de la tecnología

Los beneficiarios de la IA ni siquiera tienen por qué ser necesariamente empresas tecnológicas. En España Solaria se ha subido a la ola de la insaciable demanda de energía por parte de los centros de datos y es la tercera mejor del Ibex en el año, con un alza de casi el 120%. Bank of America ha elevado el precio objetivo de 15 a 21 euros después del día del inversor de la empresa, y especifica que cinco euros de esa valoración corresponden a las expectativas de negocio ligadas a los centros de datos. Es decir, un 33% de la valoración previa a la mejora. “El ebidta necesita aumentar un 56% para 2028 a fin de alcanzar las previsiones actuales, que creemos que se revisarán al alza en los próximos trimestres a medida que la empresa anuncie más acuerdos relacionados con centros de datos”, explica Bank of America. En este sentido, Goldman Sachs espera que los centros de datos (solo los de EE UU) consuman en 2030 tanta electricidad como Suecia, y un total del 9% de la demanda eléctrica de Estados Unidos. Sin salir del Ibex, ACS se ha volcado en la construcción de centros de datos en EE UU (a través de su filial Turner) y es líder en este mercado, lo que ha valido una convencida apuesta por parte de Bank of America.

La rapidez con la que se han desplegado los centros de datos ha provocado un cuello de botella en el suministro de las turbinas que equipan a las centrales de generación eléctrica de gas. Mitsubishi Heavy Industries, GE Vernova (que ha duplicado el dividendo y disparado sus previsiones) y Siemens Energy (Bank of America le calcula un potencial de revalorización del 40%) acaparan el 70% del mercado mundial, y su capacidad productiva está contratada hasta al menos 2028. Empresas de gestión de redes o almacenamiento (como EOS Energy, en EE UU) también se están beneficiando indirectamente de la IA. En la Bolsa europea, además de ACS, Siemens o Solaria, otras empresas beneficiadas por el auge de la IA son Nokia (equipamiento de redes y comunicaciones), Schneider (electricidad), OVH (servicios en la nube) o Legrand (centros de datos).

Fuera de la IA también hay otras grandes apuestas ligadas a la tecnología que han atraído el interés inversor. Los rendimientos más espectaculares vienen de un área donde, también, las expectativas del mercado van muchos años por delante de las capacidades técnicas reales. D-Wave Quantum es una firma especializada en computación cuántica, y sube el 190% este año gracias a las posibilidades teóricas de esta tecnología, aún no demostradas; una clara apuesta al todo o nada. Con todo, los expertos son cautos. “Consideramos que es un ámbito en el que aún queda mucho por hacer”, explica Dane, “desde el punto de vista de los inversores, todavía es pronto”. Se muestra más entusiasta, no obstante con la robótica: “Vemos muchas oportunidades en la interfaz entre la robótica y la IA física, y creemos que en los próximos tres años se producirán avances interesantes, especialmente en lo que se refiere a la conducción autónoma, la automatización industrial y los humanoides”. En este área operan compañías tradicionales como ABB o las propias Siemens o Schneider, la citada Teradyne, la sueca Hexagon, la coreana Rainbow Robotics o la japonesa Fanuc.

Una de las opciones para el pequeño inversor, dada la complejidad de esta industria y la dificultad de acotar el negocio, es la inversión a través de ETF temáticos. Hay productos especializados en inteligencia artificial, pero también en robótica, comunicaciones, ciberseguridad o fintech, negocios que se benefician del desarrollo de la IA. De hecho, según los datos de Bloombeg, los ETF temáticos de IA han captado casi 20.000 millones de dólares de inversores minoristas en el año, solo superados por los fondos temáticos de defensa, aunque su rentabilidad ha sido peor, apenas un 22%.