Fusiones y compras, la receta para el desafiante despertar en Bolsa de las telecos europeas

Los movimientos corporativos, clave para Telefónica, son el catalizador en el que coinciden los analistas para dar brío a unas compañías sobre las que pesa la limitación del negocio

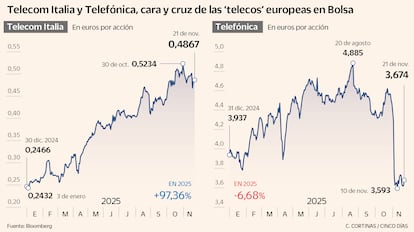

Las empresas de telecomunicaciones europeas están siendo el patito feo de la Bolsas en los últimos años. La atomización del sector, la fuerte competencia y una legislación muy estricta han mermado la rentabilidad de estos valores, que en 2025 arrojan un balance modesto a nivel de conjunto y muy dispar a nivel de compañías, con evoluciones marcadas en muchos casos por la posibilidad de protagonizar operaciones corporativas. Así, el índice sectorial europeo de las telecomunicaciones acumula en el año una subida del 8%, por debajo del 10% del Stoxx 600 y muy lejos del avance cercano al 50% de la banca, líder indiscutible. Pero en este año también destacan las alzas del 96% de Telecom Italia, seguida por Orange con un 43% y las ganancias superiores al 30% de la sueca Tele2 y de Vodafone. A la cola aparecen las españolas Telefónica y Cellnex, con descensos anuales del 8% y del 17% respectivamente, y Deutsche Telekom, que se ha dejado en el año casi el 5% de su valor.

Un reciente informe de la consultora Oliver Wyman deja claras las deficiencias del sector de telecomunicaciones europeo frente al estadounidense o al chino. “En promedio, un operador europeo da servicio a 5 millones de suscriptores, frente a los 107 millones en EE UU y los 467 millones en China. Esta fragmentación limita la capacidad de inversión en infraestructuras y servicios digitales esenciales”, recoge el estudio. Y añade: “La consolidación, especialmente a través de operaciones transfronterizas, permitirá a las telecos europeas fortalecer su posición competitiva más allá de sus mercados nacionales”. Estos expertos confían en una mayor flexibilización del marco regulatorio que ha tenido constreñido al sector, en la línea que reclaman los informes de Mario Draghi y Enrico Letta para la mejora de la competitividad de la UE.

Los analistas de Bankinter apuntan como principales debilidades de las telecos europeas el alto nivel de endeudamiento, la poca capacidad de fijación de precios en países con fuerte competencia y una generación de caja muy sensible a cambios en ingresos y en intensidad de capital. Eso sí, ven “una mejora del entorno competitivo con menores inversiones y mayor permisividad hacia la consolidación en el sector por parte de las autoridades europeas”. La expectativa de fusiones, como gran estrategia para la vuelta del interés de los inversores al sector, marca la evolución en Bolsa del sector este año. Y en ese sentido, la española Telefónica aparece con pocas papeletas para liderar una operación que pueda reanimar su cotización.

Sin duda el plan estratégico de Telefónica decepcionó a los inversores no solo por el recorte del dividendo, que era lo esperado, sino por la falta de visibilidad de cara al futuro, al no recoger ninguna alusión a posibles adquisiciones. Una oleada de rebajas de valoración por parte de los analistas ha sucedido a la presentación de la teleco, que los analistas creen que aleja a la operadora de los movimientos corporativos.

Iván San Félix Carbajo, analista de Renta 4, destaca que la nueva situación de Telefónica “dificulta, al menos de momento, el componente positivo de una posible operación de consolidación”. El banco suizo UBS recortó con fuerza la valoración de Telefónica de 4,8 euros a 3,9 euros por acción, ante la “falta de catalizadores orgánicos en cualquier dirección”. En su informe echa en falta las esperadas referencias a fusiones y adquisiciones. Barclays reconoce cierto potencial alcista si la compañía logra concretar acuerdos de consolidación dentro del mercado. “Con las nuevas cifras no vemos una valoración atractiva en comparación con sus competidores, a pesar de la reciente caída del precio de las acciones”, añade el banco británico, que mantiene su recomendación de venta después de recortar el precio objetivo de los 4,9 a 4 euros por acción.

Telefónica ha reducido a la mitad del dividendo del próximo año, hasta los 0,15 euros, con el fin de reducir deuda, y un ERE que podría llegar a afectar a 7.000 empleados, a lo que se suman sus desinversiones en Latinoamérica. Pero el veredicto del mercado ha sido inapelable: la acción sufrió una pérdida histórica del 13% el día del anuncio del plan estratégico y retrocede más del 8% desde entonces. Los analistas de Bankinter explican que “para cumplir sus posibles objetivos, Telefónica ha de fortalecer su balance, liberar cash flow libre para inversiones y mantener la disciplina financiera para evitar una rebaja de su rating crediticio”.

Iván Sán Félix espera un crecimiento bajo para la operadora española en un mercado muy competitivo con márgenes estrechos que obligan a reducciones de personal. Y las operaciones corporativas presentan claras limitaciones en España, con pocas opciones para la adquisición del negocio español de Vodafone y quizá más posibilidades de una operación con Digi, según San Félix. Cualquier compra pasaría en todo caso por la necesidad de una ampliación de capital sobre la que Telefónica tampoco ha dado ninguna indicación.

En el foco de las fusiones

Ahora bien, las operaciones corporativas ya comienzan a sonar en Europa. Un consorcio formado por Orange, Bouygues e Iliad presentó hace pocas semanas una oferta para adquirir la mayor parte de los activos de telecomunicaciones de Altice en Francia (SFR) para consolidar el mercado galo de telefonía móvil de consumo, reduciendo el número de operadores de cuatro a tres. Aunque la oferta ha sido rechazada, Goldman Sachs considera que “esta iniciativa tiene implicaciones positivas para los potenciales beneficiarios de la consolidación en otros mercados, como Alemania, Italia, Suecia y España, entre los que se incluyen Tele2, Telia, DT y United Internet”. Y añade: “Creemos que la consolidación del móvil podría ayudar a revalorizar el sector en general, en nuestra opinión, las empresas que menos se beneficiarían serían aquellas que ya están expuestas a mercados con tres operadores, como Elisa, KPN, Proximus, Swisscom y Sunrise”. Y no faltan a diario las quinielas sobre operaciones de fusión. Orange ya ha anunciado que no se rinde con Altice, en una operación que puede ser ejemplo para operadoras como Telefónica.

A pesar de la excelente evolución de Telecom Italia en el año, los analistas de Barclays consideran que su valoración sigue siendo más atractiva que la de sus competidores. “TIM tiene uno de los menores niveles de apalancamiento entre sus competidores y está expuesta a numerosas opciones potencialmente positivas”, indican. Por su parte, Deutsche Bank elevó la calificación de la compañía italiana de mantener a comprar y aumentó su precio objetivo de 0,34 euros a 0,62 euros, citando su potencial de recuperación en el flujo de caja y la consolidación del sector.

Otra oportunidad la ofrece Deutsche Telekom, pese a situarse en negativo en el año. Paul Sidney, analista de Berenberg, aconseja comprar la teleco y destaca su positivo desempeño en Alemania y el impulso de su presencia en T-Mobile US. JP Morgan Research también ve atractiva la acción y recomienda su compra. Este análisis se basa en la solidez financiera y la estrategia de crecimiento de la compañía.

Deutsche Telekom ha vuelto a elevar ligeramente sus objetivos anuales tras un sólido tercer trimestre, promete un dividendo récord (1 euro frente a los 0,90 euros actuales) y anunció un programa de recompra de acciones por valor de 2.000 millones de euros. Bankinter apunta que Deutsche Telekom tiene un 50% en el activo de telecomunicaciones más atractivo del mundo: T- Mobile US, que está creciendo en EE UU gracias a una red 5G más avanzada. “En Alemania, el posicionamiento de Deutsche Telekom es favorable con una intensidad competitiva bastante baja”, explican.

Menos consenso se aprecia en la visión de los analistas sobre la francesa Orange, sobre la que señalan que su presencia en España es un lastre para el grupo por la fuerte competencia a la que se ve sujeta. Goldman Sachs mantiene una recomendación neutral sobre el valor con un precio objetivo a un año de 15,4 euros (ahora se mueve en los 13,7 euros), aunque espera una mejora del entorno competitivo en Francia y España y cambios regulatorios favorables para la compañía. La firma Alpha Value confirma su recomendación de compra para las acciones de Orange, manteniendo el precio objetivo en 15,4 euros. Destaca un flujo de caja orgánico procedente de las actividades de telecomunicaciones de al menos 3.600 millones de euros y reitera un dividendo mínimo de 0,75 euros, lo que supone una rentabilidad indicativa del 5,3%.

La deuda, la sostenibilidad del dividendo, la salida de mercados poco rentables como el español y el declive en el mercado alemán por la dura competencia complican la visión de los analistas sobre Vodafone, pese a su buen comportamiento en el año. UBS le da un precio objetivo de 80 peniques (cotiza al filo de los 90) y considera que el reciente rally alcista ha sido excesivo y no ve potencial basándose en métricas alternativas como el diferencial de rendimiento de dividendos y los múltiplos de valoración. JP Morgan, mantiene su opinión negativa sobre la acción, con una recomendación de venta. La razón principal es la preocupación por déficits estructurales de financiación y las presiones macroeconómicas, que afectarán negativamente las perspectivas de la compañía. Deutsche Bank tiene una opinión muy diferente y ve potencial de subida hasta los 140 peniques.

La firma de infraestructuras de telecomunicaciones, Cellnex, ha recibido un castigo importante este año en Bolsa, cercano al 20% y ahora cotiza en 25 euros por acción. Los analistas de Bankinter son muy positivos sobre el valor con un precio objetivo de 41,8 euros. “Estimamos el ebitda creciendo al 4% anual y los flujos de caja al 8% anual entre 2024 y 2029. La demanda de torres de telecomunicaciones seguirá creciendo porque son parte fundamental para el desarrollo del 5G y la inteligencia artificial conlleva mayor necesidad de datos”, indican. Barclays también apuesta por Cellnex ante su política de retribución al accionista. Tiene un programa de remuneración de 1.000 millones de euros, dividido a partes iguales en dividendos y recompras de acciones.