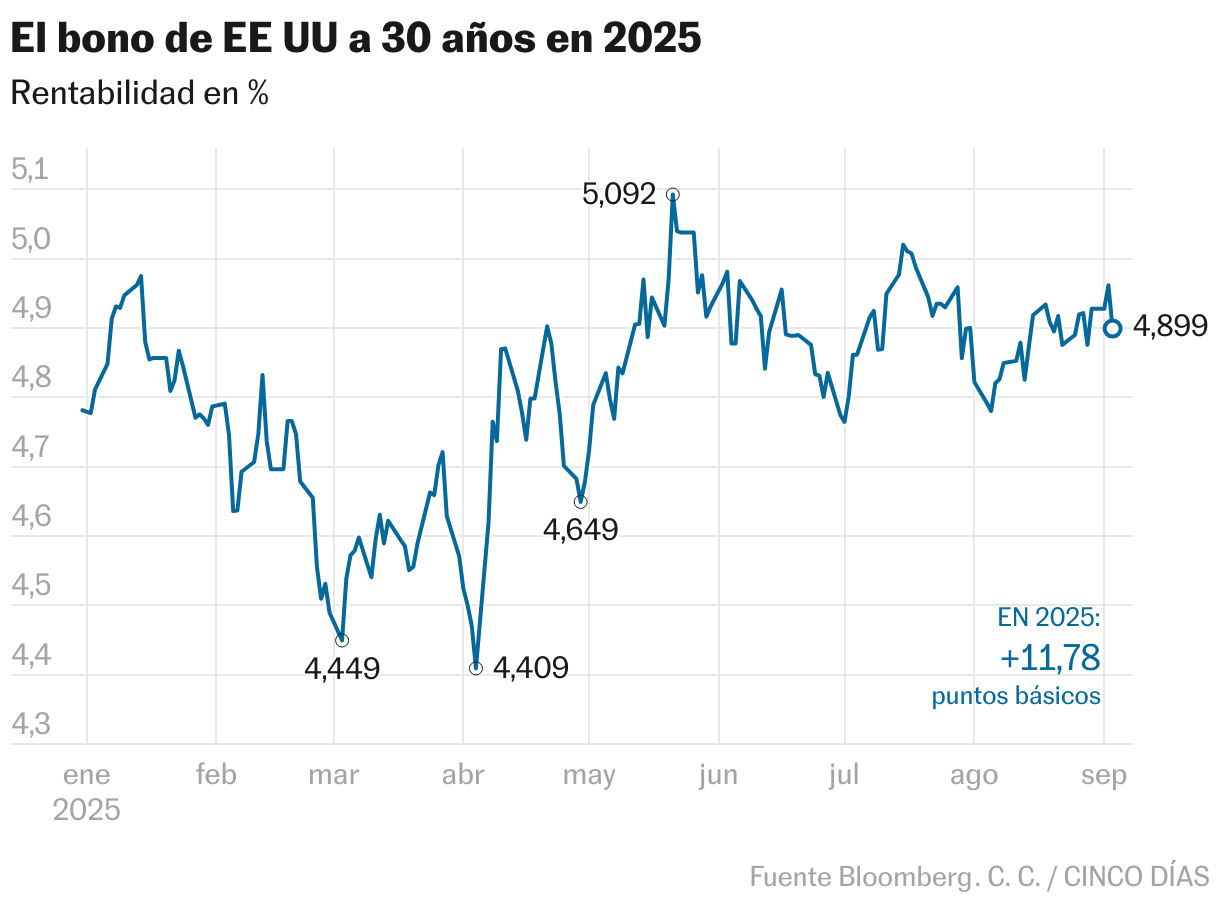

Las tensiones en la deuda soberana continúan y empujan la rentabilidad del bono estadounidense a 30 años más allá del 5%

El bono británico a 30 años ha llegado a superar el 5,75%, su nivel más alto desde 1998

La desconfianza de los inversores hacia la deuda soberana vivió un nuevo episodio este miércoles en la apertura del mercado. La rentabilidad de los llamados gilts—bonos de deuda pública— del Reino Unido a 30 años llegó a rebasar el 5,75%, una nueva vuelta de tuerca tras tocar este martes su nivel más alto desde 1998. El fenómeno se extendió a otras latitudes, con el bono estadounidense a 30 años pagando más del 5%, y el japonés sobrepasando el 3,29%, su máximo histórico, aunque conforme avanzó la sesión, el nerviosismo se fue diluyendo, y las rentabilidades cedieron. En ese alivio fue clave la publicación del dato de ofertas de empleo en EE UU, en julio a su nivel más bajo en 10 meses, que contribuyó a reforzar la expectativa de recortes de tipos por parte de la Fed.

¿Pero por qué está arreciando la presión sobre la deuda soberana justo ahora? Los analistas apuntan a una conjunción de circunstancias que están mermando la fe del mercado en la sostenibilidad de las cuentas públicas a largo plazo. “Se mezclan diversos factores. Desde los sospechosos habituales, como la inflación y las preocupaciones fiscales. Hasta la inquietud sobre la independencia de la Reserva Federal y el repunte de la emisión de deuda tras las vacaciones de verano”, señala Dario Messi, director de Análisis de Renta Fija del banco suizo Julius Baer.

Alicia García-Herrero, economista jefe para Asia-Pacífico en Natixis, apunta otra variable. “Cada vez más los jefes de Gobierno, están jugando a ser banqueros centrales y ministros de Economía, tomando las decisiones clave. Y eso los tenedores de bonos lo toman con preocupación, porque al no haber quien controle a estos políticos, interpretan que va a haber una oferta brutal de bonos a futuro”. Cita dos ejemplos de ello: el más evidente, el asedio del presidente de EE UU, Donald Trump, sobre la Reserva Federal. Y un segundo caso, el del primer ministro británico, Keir Starmer, que ha reforzado su poder en el área económica antes de presentar Presupuestos en otoño.

Septiembre es tradicionalmente un mal mes para los mercados financieros. Y este año se está cumpliendo el guion a pies juntillas. Junto a las razones más generales del exceso de deuda en el sistema, hay también argumentos particulares que explican la desbandada de la deuda a muy largo plazo. El varapalo legal sufrido por Donald Trump la semana pasada, cuando un tribunal anuló la mayoría de sus aranceles, pone en riesgo cientos de miles de millones de dólares en ingresos para reducir el abultado déficit federal. Un mal dato de empleo este viernes podría empeorar el sentimiento del mercado hacia la deuda norteamericana.

No hay que irse muy lejos para encontrar al bono estadounidense por encima de la cota del 5%. Ya sucedió a finales de julio, pero luego las rentabilidades se relajaron. ¿Se trata de un resurgimiento pasajero destinado a diluirse como entonces? El director ejecutivo de Deutsche Bank AG, Christian Sewing, cree que puede haber algo más. “No creo que esto sea solo un rebrote”, declaró en una conferencia organizada por el diario alemán Handelsblatt. “Es básicamente un reflejo, en parte, de la incertidumbre política, de la falta de reformas y del creciente endeudamiento”, añadió.

En el caso de Japón, Magdelene Teo, analista de Renta Fija en Asia de Julius Baer, apunta a la menor demanda de bonos por parte del Banco de Japón, que está recortando sus compras, a la incertidumbre por el liderazgo en el país, con el primer ministro japonés, Shigeru Ishiba, en la cuerda floja tras perder la mayoría parlamentaria, y a las expectativas de una subida de tipos.

La crisis política es también uno de los principales vectores de incertidumbre en Francia, con sus bonos a 30 años por encima del 4,5%. “Decir que el riesgo de los próximos acontecimientos para Francia y sus bonos soberanos es alto es quedarse corto. Parece un hecho que la votación del 8 de septiembre supondrá la caída del gobierno de Bayrou”, advierte Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, sobre el próximo voto de confianza en Francia y su impacto sobre los bonos del país.

El escenario base que maneja es que Macron intente nombrar a otro primer ministro centrista o coloque a un tecnócrata al frente del Ejecutivo, aunque no descarta una convocatoria electoral. A ese explosivo panorama político se unen problemas de paz social, con una huelga general convocada para el 10 de septiembre, y el examen de la agencia de calificación Fitch el viernes 12 de septiembre. “Existe un riesgo real de rebaja de calificación”, opina Goves.

La oleada de ventas de deuda soberana se ha convertido para otros en una oportunidad. Vanguard, la segunda mayor gestora de activos del planeta, está comprando bonos del Estado británico, al estimar que su caída de precios los hace atractivos. Este martes superaron una prueba con nota. La subasta de bonos a 10 años captó una demanda diez veces superior a lo ofertado, aunque el interés pagado fue el más alto desde 2008.

El bono español a 30 años se ha contagiado tímidamente en los últimos días de esa inestabilidad global, aunque su reacción ha sido mucho más moderada. Su rentabilidad caía este miércoles casi medio punto, y ronda el 4,28%, inferior a la de Francia, EE UU o el Reino Unido.