IAG levanta el vuelo en medio de las turbulencias económicas

La compañía entra en terreno positivo en el año tras llegar a perder el 28%. El mercado pone el foco en las rutas del Atlántico Norte como claves en la marcha del negocio

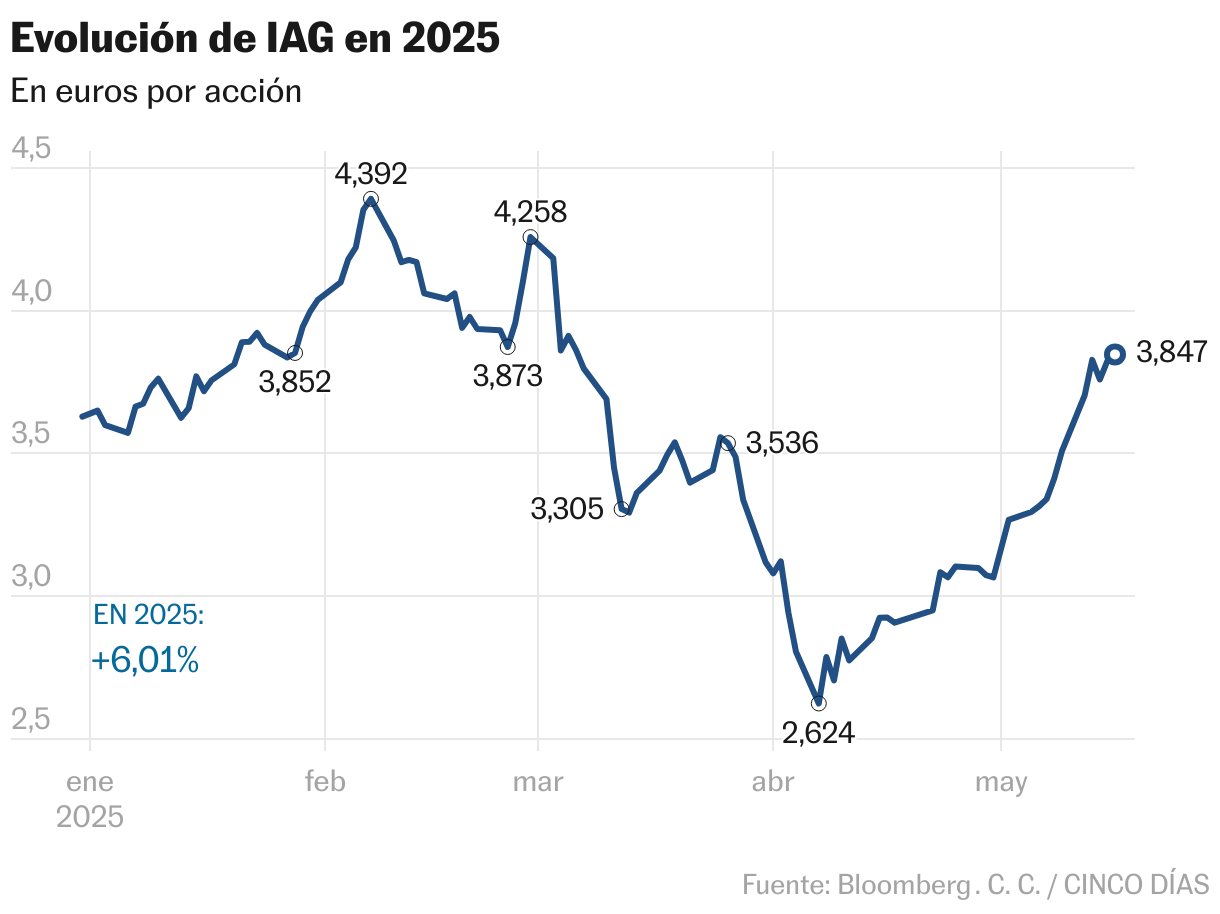

International Airlines Group (IAG) vuelve a estar en la ruta que más gusta a los inversores: la que ofrece rentabilidad. Después de unos meses de caídas (llegó a bajar el 28% en el año), debido a los recortes de expectativas de las compañías aéreas americanas y a la incertidumbre arrojada por Donald Trump sobre las economías por los aranceles, el grupo de aerolíneas entre las que se encuentran Iberia y British Airways, entre otras, ha entrado en terreno positivo (6%).

La recuperación llega, además, acompañada con el apoyo del mercado. Las recomendaciones de compra alcanzan el 74% y las de mantener, el 19,4%. Solo el 6,6% de las firmas de análisis opta por emitir el consejo de vender. En cuanto al potencial de las acciones, es del 16% sobre un objetivo de 4,50 euros. “Los resultados del primer trimestre [registró un beneficio neto de 176 millones, frente a las pérdidas de 4 millones del mismo periodo del año anterior] confirman que IAG aún prevé una sólida demanda en el Atlántico Norte, lo que sugiere que la caída desde febrero es exagerada”, comentan desde Bank of America.

Las rutas del Atlántico Norte supusieron el 27,8% de la capacidad del grupo, medidas en asientos-kilómetros ofertados, AKO por sus siglas en inglés, con un incremento de los ingresos unitarios por pasajero del 13%. En Europa y Latinoamérica dicha capacidad supuso el 22% y el 23,3%, respectivamente, del total.

Sobre la evolución del negocio, Bank of America sostiene que “IAG está bien posicionada para ganar cuota de mercado en el segmento transatlántico de larga distancia a medio plazo, como un actor fuerte con una estructura de costes superior a la de otras aerolíneas tradicionales”. Además, “contaba con el mejor control de costes y márgenes antes de la pandemia, lo que creemos que debería beneficiarla a medida que continúa la recuperación del tráfico”. “Nos gustan especialmente los altos márgenes, su conversión de efectivo y su sólido balance. Es una de nuestras 25 acciones para 2025”, añade la firma.

Deutsche Bank, por su parte, contempla algunas aristas. Los últimos resultados le han empujado a aumentar el ebit de 2025 un 8% (4.200 millones desde 3.900 millones), mientras que el de 2026 se mantiene sin cambios (4.100 millones de euros). Pero, el banco reconoce que “nuestras previsiones siguen siendo poco optimistas”. Su percepción se apoya en “la falta de visibilidad de las aerolíneas a partir del segundo semestre y el riesgo de que las tendencias destacadas de enero a marzo [IAG citó “cierta debilidad reciente en el ocio en el punto de venta de EE UU”] conduzcan a algo más generalizado, con la confianza del consumidor estadounidense aún por debajo de los niveles de la crisis financiera mundial”.

Desde la perspectiva de la marcha del negocio, Iván San Félix, de Renta 4, destaca “una importante reducción de deuda [del 22%, hasta 6.129 millones] que refuerza la flexibilidad de la compañía para encarar su plan inversor y aprovechar las oportunidades de crecimiento que puedan surgir, o explorar incrementos de la remuneración al accionista”.

En SelfBank coinciden en que “IAG ha restablecido su situación financiera tras la pandemia y que tiene un nivel de endeudamiento bajo con una alta generación de cash flow que le ha permitido reanudar el pago del dividendo. No tiene una exposición directa a los aranceles, y vemos poco probable una recesión; por tanto, el castigo ha sido excesivo”, afirma.

Barclays, por su parte, también sitúa el Atlántico Norte como clave para el devenir de la actividad. “La pregunta clave es si la actividad en la región se mantiene robusta, como lo describe IAG. Lo dudamos”, aseveran los analistas, “Creemos que, con el tiempo, el mercado se verá afectado simultáneamente por ambos extremos de la ruta”, agregan.

Una valoración atractiva, a la espera de la junta

Evolución. La acción de IAG ha registrado una recuperación importante en las últimas semanas, pero aún está un 13% por debajo del máximo que alcanzó el pasado febrero. “Según nuestras previsiones revisadas, creemos que la valoración sigue siendo atractiva, con un PER para 2025 de 6 veces (promedio histórico de 7 veces), un rendimiento del flujo de caja libre (FCF) del 12% y del 3% por dividendo, y una recompra de acciones de 1.000 millones de euros”, subraya Deutsche Bank.

Accionistas. El próximo 9 de junio la compañía celebrará junta de accionistas, donde se votará la reelección de Luis Gallego como consejero ejecutivo. El pasado mes de abril, BlackRock comunicó a la CNMV que había alcanzado el 3,01% del capital del grupo, frente al 2,23% que tenía desde marzo de 2019. Es el cuarto mayor accionista.